Corporate Governance, Risikomanagement und Compliance (GRC) auf der einen Seite und Unternehmenskrisen auf der anderen Seite sind wie zwei gleichgepolte Magnete: sie stossen sich gegenseitig ab. Fällt das Unternehmen trotzdem in eine Krise, haben GRC-Strukturen zu Teilen oder als Ganzes versagt. Dies gilt sowohl für das schleichende Abrutschen wie auch für existenzbedrohende Probleme, die aufgrund eines Einzelereignisses (zum Beispiel missglückte Integration einer Akquisition) ausgelöst werden.

Selbstredend hat eine (existenzgefährdende) Krise grosse Auswirkungen auf die Ausgestaltung der Corporate Governance und auf das Risikomanagement. Die Veränderungen zeigen sich in der inhaltlichen Ausgestaltung und der personellen Zusammensetzung – und zwar in den drei Phasen vor, während und nach der Krise.

Governance vor der Krise

GRC-Strukturen und Prozesse sollen Krisen verhindern und gleichzeitig dem Unternehmen ermöglichen, angestrebte Erfolge zu verwirklichen.

Gemäss dem KMU-Portal des Seco definiert die Corporate Governance das Verhältnis zwischen den Aktionären, dem Verwaltungsrat und der Geschäftsführung.

Das umfasst sämtliche Grundsätze und Regeln, mit deren Hilfe das Verhalten der obersten Führungskräfte gesteuert und überwacht werden können. In der Praxis beinhaltet das die Gesamtheit der vereinbarten formellen Regelwerke sowie der gelebten informellen Prozesse.

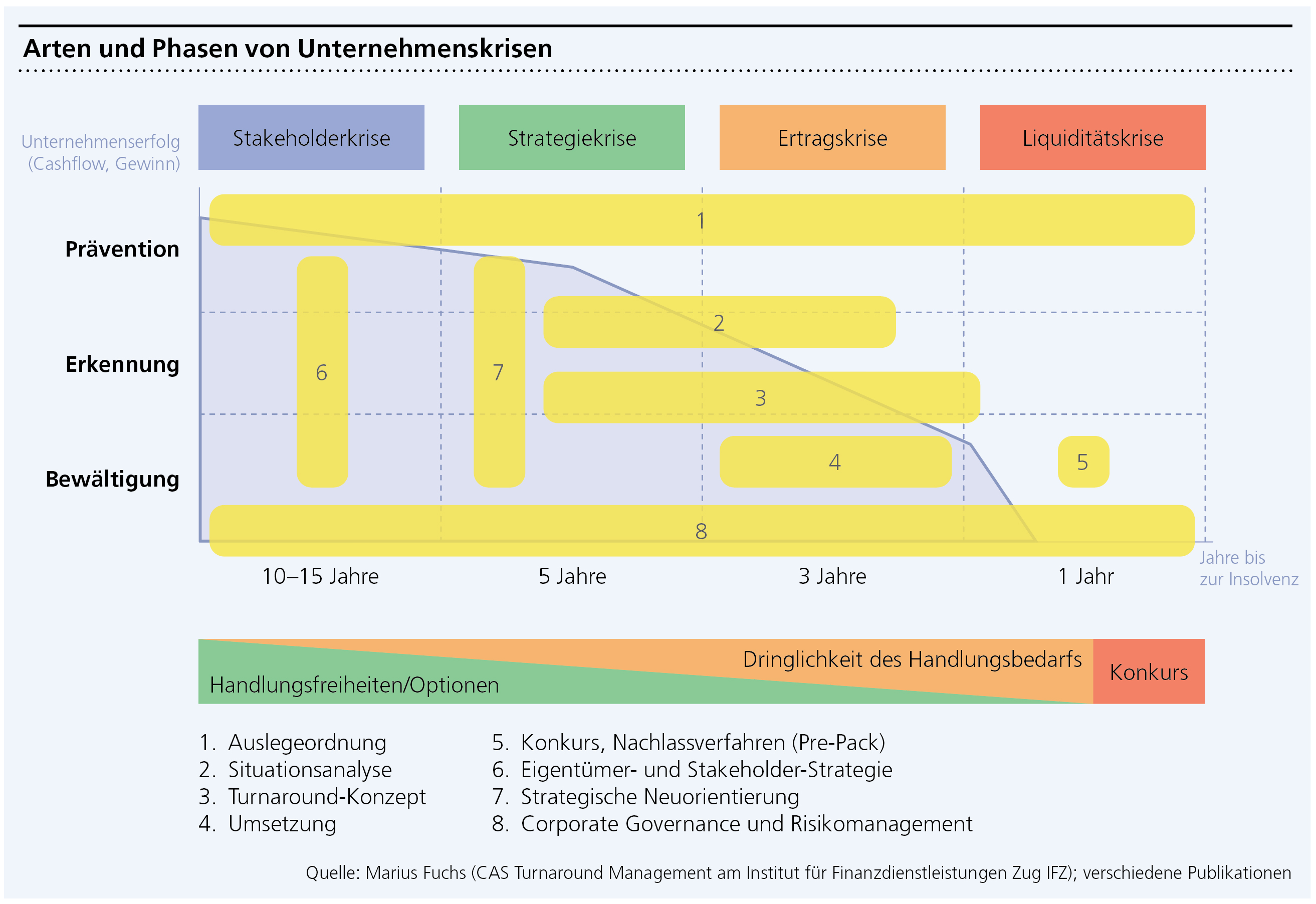

Während die formellen Regeln wie Organisations- und Kompetenzreglemente die Bandbreiten abstecken, dominieren im Alltag informelle Prozesse. Dazu gehören jahrelang gelebte Praktiken (zum Beispiel das Strategie-Site-off im Sommer), Meinungen des tonangebenden Innenzirkels oder politische Seilschaften. Aber auch Persönliches wie Neid und Konflikte zwischen den Entscheidungsträgern findet Eingang und hat einen Einfluss auf die Entscheidungs- und Kontrollprozesse (vergleiche dazu Abbildung 1 zu den Krisenursachen in «KMU-Magazin», Ausgabe 1–2/2025).

Häufig werden die schriftlich festgehaltenen, formellen Governance-Regelwerke erst aus der Schublade gezogen, wenn Konflikte offen und Krisenherde virulent sind. Zu diesem Zeitpunkt hat das Risikomanagement möglicherweise bereits versagt. Das Risikomanagement ordnet – wiederum gemäss dem KMU-Portal des Seco – die kontinuierliche Beurteilung und Einschätzung von Ereignissen sowie Handlungen und Entwicklungen, die eine Unternehmung hindern könnten, die Zielsetzungen zu erreichen und die Strategie erfolgreich umzusetzen.

Risikomanagement und Corporate Governance bauen einen Schutzschirm auf; dieser kann jedoch nicht alle Krisen verhindern. Neben unvorhergesehenen, externen Auslösern (zum Beispiel Corona) ist der Schutzschirm bei Tabuthemen wie bei Nachfolgefragen, der Zusammensetzung von VR und Geschäftsleitung oder anderen Elefanten im Raum weitgehend machtlos. Das zeigt, dass keine GRC-Struktur perfekt ist.