Den Ausgangspunkt bildet ein in seiner Existenz bedrohtes Unternehmen. Das Unternehmen ist im Markt schlecht positioniert, hat einen Investitionsstau und konsequente Restrukturierungsmassnahmen wurden während Jahren verschleppt. Seit geraumer Zeit wird hinter vorgehaltener Hand die Frage diskutiert, wie lange das so weitergehen kann. Nun meldet sich der Finanzchef mit der folgenden Aussage: «Wir brauchen für die Fortführung ein halbe Million Schweizerfranken – und zwar bis gestern, spätestens aber morgen!».

«Es brennt endlich!»

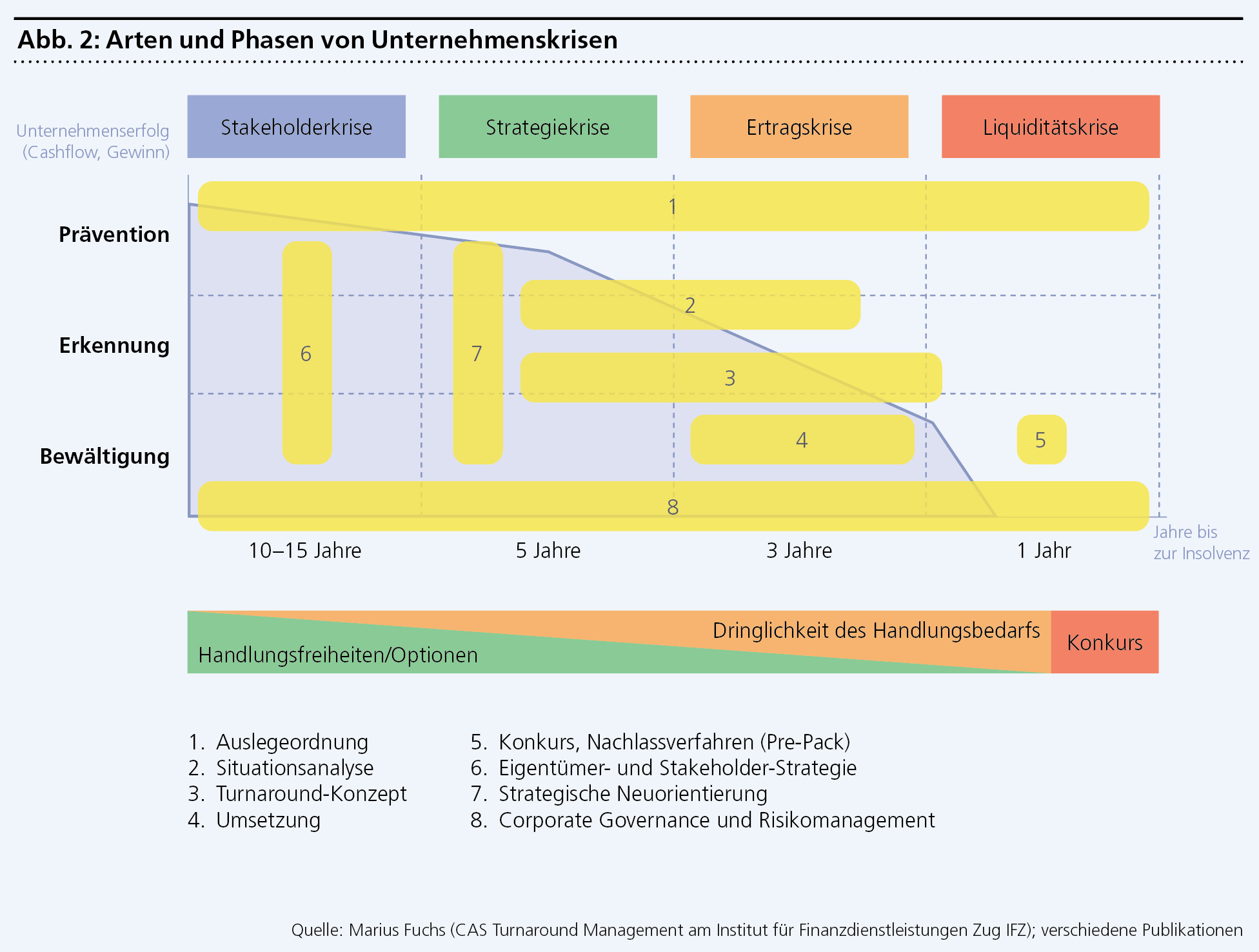

Ein schwelender Krisenverlauf oder eine Hängepartie verfügen über grosse Zerstörungskraft und können betroffene Unternehmen im Konkurs enden lassen. Es ist wie der bittersüsse Tod. Der nun offene Ausbruch der Krise ist schmerzhaft, kann aber wie ein langersehntes Gewitter wirken, das die endlos hängende Schwüle wegfegt. Nun werden gesetzliche (Soll-)Bruchstellen wie Zahlungsunfähigkeit und Überschuldung gemäss Art. 725 OR real. Fristen (sprichwörtliche «Deadlines») werden fassbar. Zögerliche und ausweichende Akteure werden zum Handeln gezwungen und die Parteien müssen sich zusammenraufen. Bei Gefahr der Zahlungsunfähigkeit ist der Verwaltungsrat für das Ergreifen von Massnahmen verantwortlich. Im Grundsatz wird bereits bei gelegentlichen Liquiditätsengpässen empfohlen, sich frühzeitig mit Banken und Lieferanten auszutauschen. Mit der nun eingetretenen Zahlungsunfähigkeit braucht es umfassendere Massnahmen. Der Verwaltungsrat ist nun gefordert und die Lösungssuche nimmt Fahrt auf.

Gewissermassen lässt sich die Schwere einer Unternehmenskrise an der Anzahl Telefonate und der einberufenen Dringlichkeitssitzungen messen, die der VR mit sich, dem Management und relevanten Parteien wie Banken, Lieferanten und Kunden macht. Der plötzliche Aktionismus kann auch als Versuch gesehen werden, frühere Versäumnisse zu korrigieren: Der VR will nachdrücklich zeigen, alles Mögliche unternommen zu haben, um den Konkurs und allfällige Verantwortungsklagen von Aktionären abzuwenden. Er intensiviert den Austausch mit dem Management, den Eigentümern und weiteren Interessengruppen. Welche Überlegungen machen sich Interessengruppen wie Lieferanten, Aktionäre, Banken, Kunden und potenzielle externe Investoren?

Haircut und Opfersymmetrie

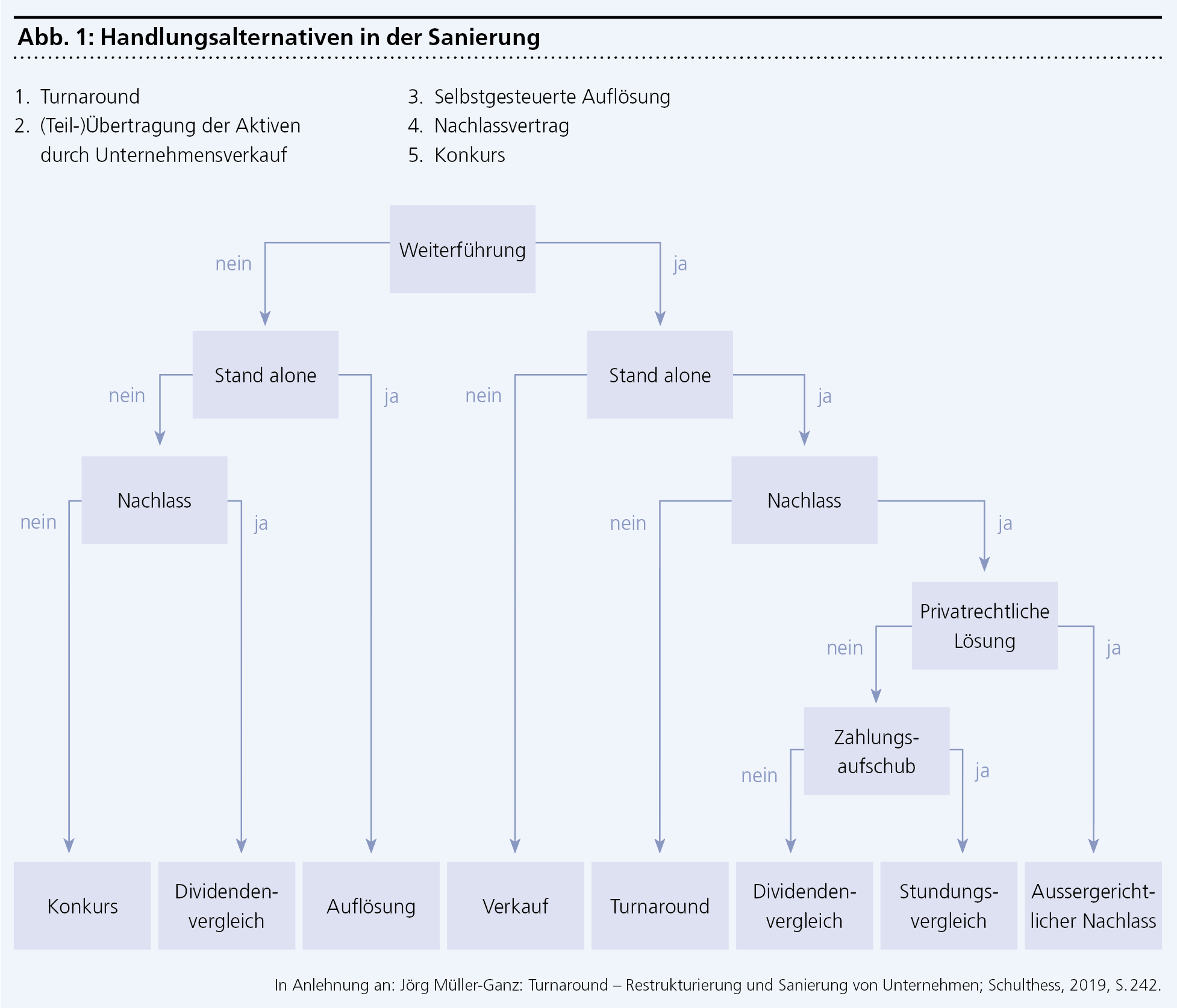

Hier beginnt das strategische Denken. In einer Unternehmenskrise gibt es sowohl für die betroffene Gesellschaft wie auch für die Beteiligten nur schlechte Optionen. Je länger zugewartet wird, desto mehr Türen gehen zu und es verbleiben zunehmend nur die Optionen, die einen noch grösseren Wertverlust mit sich bringen. Abbildung 1 zeigt eine Hierarchie und einen Entscheidungsbaum von Handlungsalternativen.

Die beste der schlechten Optionen ist der Turnaround mit Massnahmen wie massiven Kosteneinsparungen, Bilanzsanierung und möglichen Teilschliessungen. Wenn das Geschäftsmodell im Grundsatz in Ordnung ist, bietet sich der Turnaround an. Ist die Lücke zur Wiederherstellung der Wettbewerbsfähigkeit jedoch zu gross, ist ein Teilverkauf von Geschäftszweigen zu prüfen. Die selbstgesteuerte Liquidierung findet sich häufig als Lösung bei verschleppten Unternehmensnachfolgen.

In einem solchen Fall müssen Mitarbeitende, Lieferanten und Kunden zwar neue Arbeitsplätze beziehungsweise Geschäftspartner finden; immerhin kann dann der Auflösungsprozess geordnet durchgeführt werden und allfällige finanzielle Schäden halten sich in Grenzen. Beim Nachlassvertrag mit Dividendenvergleich verlieren Lieferanten Geld, weil nicht alle Ausstände bezahlt werden können; und beim Konkurs gibt es nur Verlierer.