Der Wert eines Unternehmens entsteht durch die Schaffung und Erarbeitung von Produkten und Dienstleistungen, welche am Markt eine Nachfrage erfahren. Der Marktausdruck für die Wertbildung lässt sich an der Höhe des Marktpreises und der nachgefragten Menge erklären. Für die Wertschaffung ist es unerheblich, wie ein Unternehmen finanziert wird. Wahre Werte werden auf der Aktivseite einer Bilanz gebildet. Welche Faktoren zusammenspielen, um Werte zu erschaffen, ist eine wichtige Managementaufgabe.

Strategie & Management

Controlling

Wert-Management als wichtige Controllingaufgabe in KMU

Reduzierte Kundenzufriedenheit, tiefere Produktqualität oder unprofessionelle Beratung – gerade auch in gesättigten Märkten gibt es viele Ursachen für mögliche Wertverluste. Um auf diese vorbereitet zu sein, braucht das Management Informationen. Dem Controlling kommt dabei eine entscheidende Rolle zu.

PDF Kaufen

Oft sind diese Faktoren allerdings nicht direkt erkennbar und ihr Zusammenspiel auf die Wertbildung eines Produkts oder einer Dienstleistung oft komplex und schwierig erklärbar. Ein Beispiel soll das vorgängig Beschriebene illustrieren: Auf einem gesättigten Markt kann eine erhöhte Substitutionsgefahr – das heisst, ältere Produkte werden durch neuartige ersetzt – festgestellt werden, welche zu einem Rückgang des Marktpreises und der nachgefragten Menge führen können. Die Faktoren, welche einen solchen Wertverlust verursachen, können auf eine reduzierte Kundenzufriedenheit, eine tiefere Produktqualität oder eine unprofessionelle Beratung zurückgeführt werden. Der Marktpreisrückgang ist ersichtlich, jedoch nicht deren Ursachen. Es kommt zu einem Wertverlust im Unternehmen. Das Management benötigt Informationen, um proaktiv auf Wertverluste vorbereitet zu sein.

Das Controlling hat als Aufgabe, der Geschäftsleitung und dem Verwaltungsrat die notwendigen Informationen zu liefern, um die strategischen und operativen Entscheidungen fällen zu können. Im Zusammenhang mit dem Wertmanagement kann das Controlling wertvolle Hinweise liefern, welche Faktoren auf die Werthaltigkeit im Unternehmen einen starken Einfluss haben können.

Insbesondere für Klein- und Mittelunternehmen ist der erfolgreiche Umgang mit Werthaltigkeit eine wichtige Aufgabe. Oft liegt das zentrale Wissen beim Geschäftsleitenden, und ein etabliertes Controlling existiert in der Regel keines. Das Controlling gehört deshalb zu den zentralen Aufgaben des Geschäftsleitenden.

Mit dem neuen Rechnungslegungsrecht wird der Vollzug eines Werthaltigkeitstests mittelbar verlangt. Wenn konkrete Anzeichen für eine Überbewertung (nach Artikel 960 Abschnitt 3 Obligationenrecht) bestehen, so sind die Werte in der Bilanz zu überprüfen, ob noch zusätzliche Rückstellungen oder Abschreibungen zu vollziehen sind. Auch sind nach dem neuen Rechnungslegungsgesetz immaterielle Vermögenswerte (beispielsweise Patente, Lizenzen, etc.) zu aktivieren. Dennoch sind in der Bilanz viele Wertpositionen nicht bilanziert, welche zugleich durch den Geschäftsleitenden zu kennen und zu managen sind. Um solche Wertverluste im Zeitpunkt des Jahresabschlusses zu vermeiden, ist es für den Geschäftsleitenden wichtig, die Wertfaktoren zu kennen und frühzeitig Massnahmen einleiten zu können.

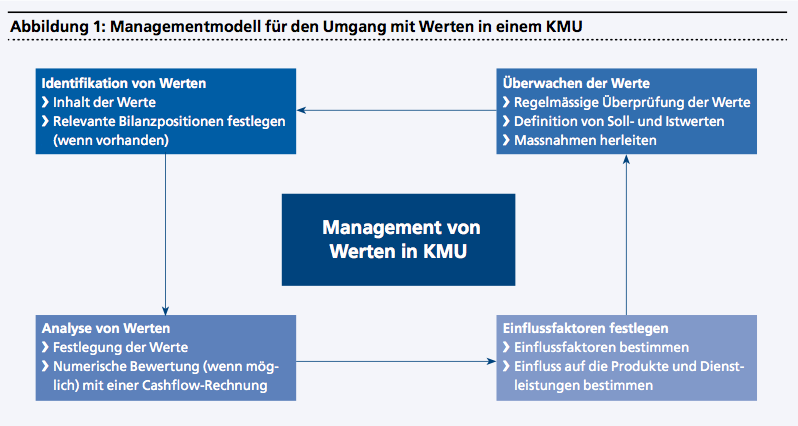

Damit der Geschäftsleitende effizient und zielführend mit Werten in einem Unternehmen umgehen kann, bietet sich ein integrativer Managementansatz an, der in Abbildung 1 dargelegt ist. Ausgangspunkt für das Wertmanagement bildet dabei eine Produktebetrachtung.

Werte können in vier Phasen unterteilt werden. Ein Beispiel illustriert die Anwendung des vorgestellten Managementmodells: Ein Kleinunternehmen bietet drei verschiedene Dienstleistungen an, wobei eine Dienstleistung 80 Prozent des gesamten Umsatzes entspricht. Diese bedeutende Dienstleistung wird im Managementmodell für Werte untersucht.

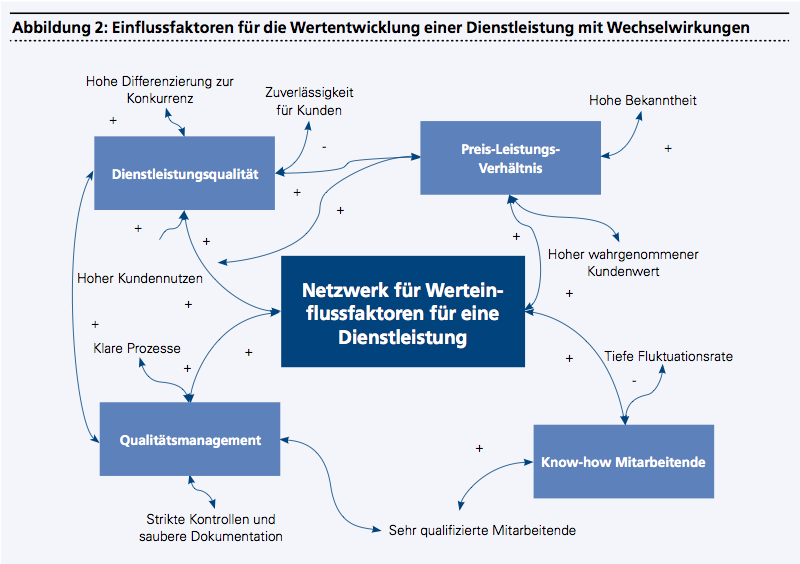

In der ersten Phase muss der Wert dieser Dienstleistung und seine Bedeutung für das KMU identifiziert werden. In der zweiten Phase muss der Wert für dieses Produkt untersucht werden mit einem Blick in die Zukunft. Hierzu dient eine Einnahme- und Ausgaberechnung – sprich eine Cashflow-Rechnung – für die nächsten fünf Jahre. Die künftigen Cashflows werden mit einem risikoadjustierten Zinsfaktor abdiskontiert und die Barwerte der Cashflows summiert. Für die Zusammenstellung der Ein- und Ausgaben stehen vor allem die liquiditätswirksamen Transaktionen im Vordergrund. In einer dritten Phase werden die möglichen Einflussfaktoren bestimmt, welche einen negativen oder positiven Effekt auf das Produkt haben können. Hierbei spielt vor allem der Zusammenhang zwischen dem Wert und dem Faktor eine bedeutende Rolle. Ein hilfreiches Instrument ist, ein Netzwerk zu bilden und die Zusammenhänge mit Wechselwirkungen darzulegen. Ein mögliches Netzwerk von Einflussfaktoren im Beispiel ist in Abbildung 2 dargelegt.

Das Netzwerk zeigt die wichtigen Einflussfaktoren auf den Wert (Dienstleistungsqualität, Preis-Leistungs-Verhältnis, Qualitätsmanagement und Know-how der Mitarbeitenden) auf. Weiter werden mögliche Untergrössen bestimmt, die auf diese Einflussfaktoren einwirken können. Die Zeichen plus und minus deuten die Wechselwirkungen. Beispielsweise besteht folgende Wechselwirkung zwischen Fluktuationsrate und Know-how der Mitarbeitenden: Je tiefer die Fluktuationsrate, desto höher das Know-how der Mitarbeitenden. Und je höher das Know-how der Mitarbeitenden, desto höher der Wert der Dienstleistung. Die Faktoren können intern ermittelt und untersucht werden.

Es ist weiter zwischen internen und externen Faktoren zu differenzieren. Die internen Faktoren können durch den Geschäftsleitenden besser beeinflusst werden. Externe Faktoren sind schwer bis überhaupt nicht beeinflussbar. In der vierten Phase sind die Einflussfaktoren und die Wertentwicklungen regelmässig zu kontrollieren. Dabei kann untersucht werden, wie sich die Einflussfaktoren verändern und welche Sollwerte erreicht werden können. Es bietet sich an, in dieser Phase auch mögliche Einflussmassnahmen zu bestimmen, wenn sich die Werte zu stark in den negativen Bereich entwickeln.

Eine Integration in die Cashflow-Rechnung kann auf zwei Arten erfolgen: Über die Höhe des Diskontierungssatzes oder bei den Cashflows (Höhe der Einnahmen). Sofern beispielsweise die Risiken für einen Werteverlust steigen, so können entweder der Diskontierungssatz erhöht oder die Einnahmen reduziert werden. Beide Varianten zusammen sollten nicht verwendet werden. Das gesamte Managementmodell basiert auf einem iterativen Prozess, so dass der Kreislauf immer wieder durchgespielt wird. Gewisse Einflussfaktoren und Wertepositionen werden über die Zeit verschwinden und neue können dazustossen. Eine Erweiterung für das Werte-Managementmodell kann auch eine Betrachtung eines Produkts im Lebenszyklus sein. Der Produktelebenszyklus unterscheidet die Entwicklung eines Produkts ebenfalls nach Phasen: Einführungs-, Wachstums-, Reife-, Sättigungs- und Stagnationsphase. Zu Beginn wird der Wert im Produktelebenszyklus stetig bis zur Reifephase zunehmen und in der Sättigungsphase tendenziell rückläufig verlaufen. Der Produktelebenszyklus kann als wertvolle Alternative zum Werte-Managementmodell verwendet werden.

Für viele Klein- und Mittelunternehmen ist der effiziente Umgang mit Produkten ein wichtiges strategisches Thema. Die Faktoren zu identifizieren und zeitnah zu managen ist eine zentrale Aufgabe. Auch das neue Rechnungslegungsgesetz schreibt vor, dass die Jahresrechnung zum Jahresabschluss auf Wertminderung zu prüfen ist. Und starke Korrekturen und zusätzliche ausserordentliche Abschreibungen können gar die Unternehmensfortführung – auch als Going Concern bezeichnet – gefährden, sofern die ausserordentlichen Abschreibungen zu erheb-lichen Verlusten führen.

Um solche künftigen Wertverminderungen im Zeitpunkt des Jahresabschlusses zu vermeiden, stellt das vorgestellte Managementmodell ein wirkungsvolles Instrument dar. Es zeigt frühzeitig die Faktoren auf, welche den Wert eines Produkts massgeblich beeinflussen können. Bei einer negativen Entwicklung kann der Geschäftsleitende entsprechende Korrekturmassnahmen ergreifen oder die Erstellung von Produkten oder Bereitstellung von Dienstleistungen einstellen. Das Managementmodell kann auch Ausgangspunkt sein für künftige Produktinnovationen.

Viele KMU verfügen über wenige Produkte. Daher ist es wichtig zu verstehen, welche Faktoren einen massgeblichen Einfluss nehmen auf die Bewertung des Produkts und auf das KMU als Ganzes. «

Porträt