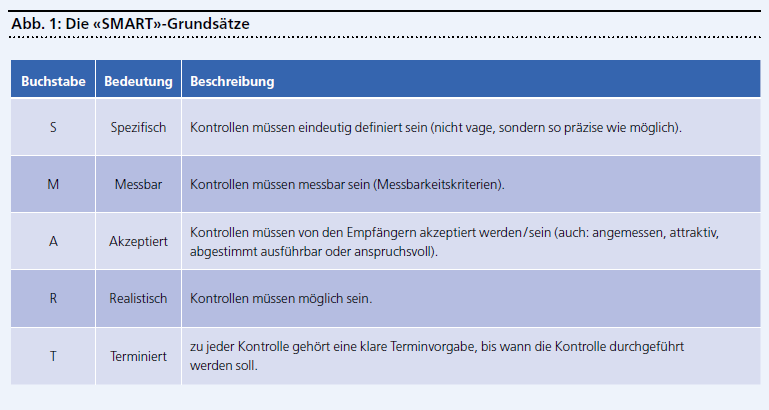

Kleine und mittelgrosse Unternehmen verlangen heute geeignete Kontrollinstrumente. Dies vor allem, um die zunehmenden Verknüpfungen von Geschäften zu überwachen, die gestiegenen gesetzlichen Vorgaben zu erfüllen und die erfolgreiche Weiterführung der Firma sicherzustellen. Da die verfügbaren Richtli-nien und Instrumente meist grossen Unternehmen angepasst sind und eine präzise Dokumentation der Prozesse voraussetzen, stehen KMU vor einer Herausforderung.

«IKS-Light»

Diese bemerken oft erst während der Einführung eines Internen Kontrollsystems (IKS), dass der Dokumentationsstand der Geschäftsprozesse nicht ausreichend ist, um ein solches Projekt mit dem geplanten Aufwand durchzuführen. Aus einer IKS-Einführung entsteht dann ein Prozessaufnahme- und Optimierungsprojekt, häufig auch mit Vorschlägen für organisatorische Änderungen, das mit viel mehr Aufwand verbunden ist als geplant. In vielen Fällen werden die IKS-Projekte nach überschrittenem Budget erfolglos abgebrochen. Daher ist es wichtig, vor der Definition der Implementierung eines IKS die Grundlagen und Erwartungen der Firma genau zu studieren. Nur so kann ein IKS eingeführt werden, welches den Bedürfnissen, Zielen, Grundlagen und Voraussetzungen des Unternehmens entspricht. Um das zu gewährleisten, ist es wichtig, einen individuellen Projektrahmen festzulegen und geeignete Instrumente einzusetzen.

Das Praxisbeispiel

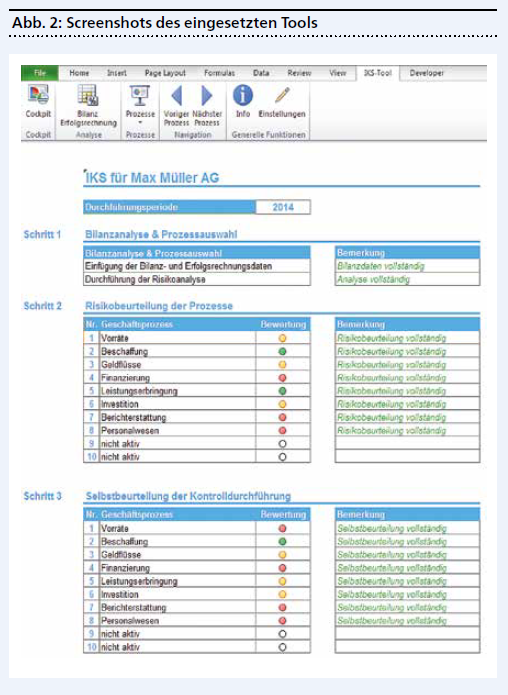

Der Energie Service Biel / Bienne (ESB) sah sich im Sommer 2014 mit der Herausforderung konfrontiert, dass er ein IKS implementieren wollte, ein Dokumentations- und Optimierungsprojekt der Geschäftsprozesse jedoch für später geplant war. Mithilfe der «i-Risk» GmbH führten die Verantwortlichen ein «IKS-Light» ein, bei welchem ein Managementcockpit zur Überwachung und Steuerung der zentralen Aktivitäten und Kontrollen implementiert wurde. Die bestehenden Geschäftsprozesse jedoch wurden zu diesem Zeitpunkt noch nicht überarbeitet.

In einem zweimonatigen Projekt konnte so ein pragmatisches und effizientes Managementinstrument aufgebaut werden, ohne die Prozesse von Grund auf neu aufzunehmen. Wie bei jedem IKS-Projekt startete man bei einem «IKS-Light» mit der Auswahl der Prozesse und endete mit der Überwachung der Kontrollen. Für den ESB wurde dabei eine Variante verwendet, bei der jede der im Folgenden beschriebenen Phasen spezifisch auf die Bedürfnisse von KMU angepasst ist.

Auswahl relevanter Prozesse

In einem ersten Schritt werden die Geschäftsprozesse ausgewählt, welche der Analyse unterzogen werden. Dabei liegt bei einem «IKS-Light» der Fokus auf der Sicherstellung einer wahrheitsgetreuen finanziellen Berichterstattung. Es gilt daher die Geschäftsprozesse zu identifizieren, welche risikobehaftet und gleichzeitig den grössten Einfluss auf die verschiedenen Positionen in der Bilanz und in der Erfolgsrechnung haben. Anhand der Positionen der Bilanz und Erfolgsrechnung und Best-Practice-Beispielen werden in diesem Schritt typischerweise fünf bis zehn Prozesse mithilfe von qualitativen und quantitativen Risikoaspekten ausgewählt.