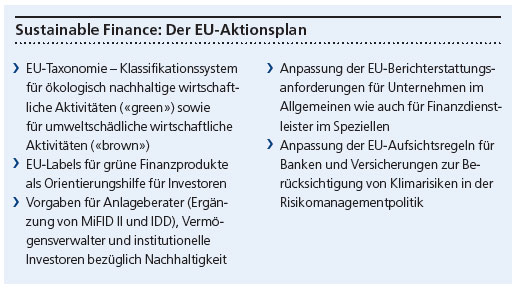

Die EU beschleunigt im Bereich der Nachhaltigkeit ihre Gangart: Sie will die Kapitalströme in ökologisch nachhaltige Wirtschaftsaktivitäten lenken, um die Ziele des Pariser Abkommens zu erreichen. Dazu hat die EU unter anderem ein Klassifikationssystem (Taxonomie) aufgestellt, das nachhaltige wirtschaftliche Unternehmensaktivitäten benennt. Damit steigen die Berichterstattungsanforderungen.

Was die EU-Regulierungen bedeuten und wo sie für die Unternehmen kritisch sind beziehungsweise Verbesserungen bringen, hat Taktkomm in einem Round-Table-Gespräch mit den Nachhaltigkeitsexperten Dr. Regina Schwegler (Inrate AG) und Dr. Eckhard Plinke (Vontobel Asset Management) diskutiert. Das vollständige Round-Table-Gespräch wurde im Newsletter «Taktgeber» veröffentlicht. Dieser kann unter info@taktkomm.ch bestellt werden.

Bereits heute berichten viele Unternehmen ausführlich über ihr nachhaltiges Engagement. Sie tun das, weil sie es aus Imagegründen wollen oder weil es von ihren Stakeholdern, namentlich von Kunden und Kapitalgebern, gefordert wird. Immer mehr Kapitalgeber stützen ihre Investitions- und Finanzierungsentscheide direkt oder indirekt auf Bewertungen von Nachhaltigkeitsanalysten ab. Während die Nachhaltigkeitsberichterstattung in der Schweiz noch freiwillig ist, selbst für kotierte Unternehmen, ist sie in der EU für mittelgrosse und grosse Unternehmen bereits heute Pflicht. Mit der Konzernverantwortungsinitiative bzw. dem Gegenvorschlag zeichnet sich ab, dass auch Schweizer Unternehmen künftig einen Nachhaltigkeitsbericht veröffentlichen und dabei wohl die EU-Vorgaben übernehmen müssen.

Informationsmosaik

Nachhaltigkeitsanalysten messen die nachhaltige Wirkung von Unternehmen auf die Umwelt und die Gesellschaft und bewerten sie. Relevant sind dabei unter anderem die Managementsysteme der Unternehmen, das heisst die Strategien, Prozesse und Strukturen. Im Fokus stehen aber vor allem die wirtschaftlichen Aktivitäten und deren nachhaltige Wirkung entlang der gesamten Wertschöpfungskette. Die vom Unternehmen publizierten Informationen sind wichtig. Doch sind sie nur ein Teil der Datenquellen, welche die Analysten nutzen. Ebenso wichtig sind externe Informationen, seien es wissenschaftliche Studien, Medienberichte oder Informationen von NGOs. «Wie ein Mosaik aus verschiedenen Informationen», beschreibt Eckhard Plinke die Entstehung der Analystenbewertung.

«Greenwashing» mit SDGs

Viele Unternehmen nutzen für ihre Nachhaltigkeitsberichterstattung einen etablierten Standard. Sehr viele stützen sich dabei auf die Standards der Global Reporting Initiative (GRI) ab. Andere Unternehmen ziehen die Sustainable Development Goals (SDGs) der Uno vor oder publizieren Fortschrittsberichte nach dem UN Global Compact. Solche Standards sind hilfreich, doch vollständig ist aus Expertensicht keiner. Vor allem bei den SDGs sind sie kritisch: «Ein Nachteil der Sustainable Development Goals ist, dass es hier für Unternehmen keinen klaren Berichtsstandard gibt. Dementsprechend wird sehr viel Greenwashing betrieben», so Regina Schwegler über die oft zu selektive Sicht der

Unternehmen, wenn sie nach SDG berichten.

Für Eckhard Plinke liegt das Problem der SDGs darin, dass es sich um politische und nicht um unternehmensspezifische Ziele handelt. Das führe dazu, dass Unternehmen zu vieles zu positiv darstellen würden. Die klare, stringentere Struktur von GRI sieht Eckhard Plinke als Vorteil, da Analysten und andere Interessierte die Informationen besser auffinden und vergleichen können.

Wirkung statt Systeme

Auch Regina Schwegler findet GRI deshalb wertvoll, weist aber darauf hin, dass es je nach Sektor bei den Vorgaben, mit denen die wirtschaftlichen Aktivitäten bzw. Produkte bewertet werden sollen, grosse Unterschiede gibt: «Für den Automobilsektor zum Beispiel sind die Vorgaben relativ gut, für die Finanzdienstleister jedoch nicht.» Auch beim zentralen Prinzip der Materialität sieht sie ein Problem, da auch hier viele Unternehmen zu willkürlich festlegen, was materiell ist und was nicht. Der Berichtsstandard des UN Global Compact ist aus ihrer Sicht ebenfalls nicht stringent genug und lässt zu viel subjektiven Spielraum. Das eigentliche Problem der aktuellen Nachhaltigkeitsberichte liegt aus Sicht der Experten darin, dass sie zu stark auf die Managementsysteme fokussieren. Dies kann für Investoren irreführend sein: «Nuklearfirmen oder Ölfirmen haben meist wunderbare Managementsysteme und berichten gerne darüber», so Regina Schwegler. «Aber deshalb ist ihre Wirkung auf die Umwelt und die Gesellschaft noch lange nicht positiv.» Und gerade die nachhaltige Wirkung der wirtschaftlichen Aktivitäten der Unternehmen wäre wesentlich für eine objektive Bewertung und eine nachhaltige Kapitalallokation.

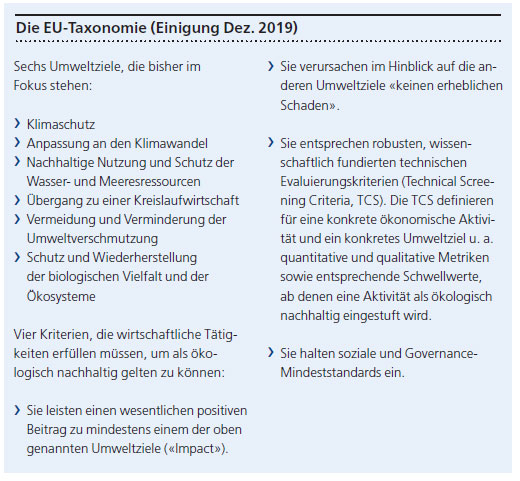

Die Ende 2019 verabschiedete EU-Taxonomie als neues Klassifikationssystem setzt hier an. Die EU will damit normieren, welche wirtschaftlichen Aktivitäten oder Produkte ökologisch nachhaltig sind. Dazu hat sie sechs Umweltziele und vier Kriterien definiert, die erfüllt sein müssen.

In der EU-Taxonomie sollen beispielsweise klare Grenzwerte zu den CO2-Emissionen pro Umsatzeinheit oder pro Produkt definiert werden. Auch für emissionsstarke Industrien, wie zum Beispiel die Aluminiumproduktion oder die Zementindustrie. «Solche Grenzwerte sind wichtig, weil sie für alle einen einheitlichen Benchmark setzen», ist Eckhard Plinke überzeugt.