Bonusregelungen sind sauber auszuformulieren, will der Arbeitgeber sicher sein, dass er bei der Auszahlung möglichst viel Spielraum hat und es zu keiner vertraglichen Leistungspflicht seitens des Arbeitgebers wird. Da es keine gesetzliche Regelung hinsichtlich Bonuszahlungen gibt, ist die Grenzziehung oft schwierig. Bonusregelungen müssen daher immer individuell auf das Unternehmen betrachtet ausformuliert werden. Denn es kommt nicht darauf an, wie man eine Sondervergütung nennt, sondern darauf, was tatsächlich der Wille der Vertragsparteien war. Nicht was draufsteht, ist entscheidend, sondern was drinsteckt.

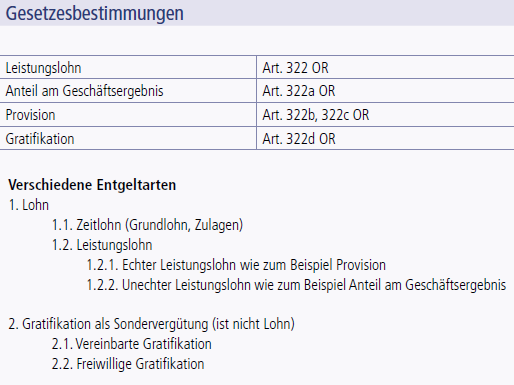

Die verschiedenen Entgeltarten

Beim Lohn handelt es sich um das Entgelt für die geleistete Arbeit. Das Arbeitsverhältnis ist vom Gesetz her zwingend entgeltlich, das bedeutet: Der Arbeitnehmende muss immer einen Lohn als Gegenleistung für seine erbrachte Arbeit erhalten. Es stehen aber verschiedene Möglichkeiten der Ausgestaltung des Lohns offen. Der «normale» Lohn ist der Zeitlohn, der in der Regel monatlich ausbezahlt wird, oder aber wöchentlich oder pro Stunde. Neben dem bekannten Zeitlohn sieht das Gesetz aber auch Leistungslohn vor, zum Beispiel als Provision oder als Akkordlohn (bemisst sich nach einem individuellen Arbeitsergebnis) oder aber als Anteil am Geschäftsergebnis. Beim Anteil am Geschäftsergebnis bildet die Basis für die Berechnung dieses unechten Leistungslohns das Gesamtvolumen des Unternehmens. Bei der Provision dagegen, die echten Leistungslohn darstellt, wird der Mitarbeitende auf der Basis eines spezifischen Einzelgeschäfts bezahlt. Schliesslich kennt das Obligationenrecht als vierte mögliche Entgeltart die Gratifikation. Hierbei handelt es sich um eine Sondervergütung im Sinn des Gesetzes. Die Regelung der Gratifikation findet sich in Art. 322d OR. Diese ursprünglich als Sondervergütung erdachte Lohnart, die anlässlich eines bestimmten äusseren Ereignisses ausbezahlt wurde (z.B. Weihnachten), muss nun für die Regelung und Auslegung einer Bonusbestimmung herangezogen werden. Dies macht die Qualifikation einer Bonusregelung oft schwierig, da die Grenzziehung zwischen Gratifikation/Bonus einerseits und Lohn andererseits oft nicht einfach ist. Die Gratifikation als Pendant zum 13. Monatslohn hat fast etwas ausgedient und muss dafür heute viel weiter gefasst werden.

Handelt es sich aber tatsächlich um eine reine Gratifikation im Sinn eines Jahresentgeldes, so ist hier zu vermerken, dass bei der echten Gratifikation kein Pro-Rata-Anspruch besteht, beim 13. Monatslohn dagegen schon.