Die elektronische Rechnungsstellung und Archivierung (E-Invoicing) gewinnt für Unternehmen immer mehr an Bedeutung. Für die elektronische Variante sprechen Kosten- und Effizienzvorteile sowie die Möglichkeit der nahtlosen Einbindung in bestehende EDV-Prozesse. Dies wiederum ist verbunden mit einer schnelleren Zahlungsabwicklung.

Viele Anwender übersehen jedoch: Der Gesetzgeber stellt besondere Anforderungen an den elektronischen Rechnungsversand und deren Archivierung. Können diese nicht zweifelsfrei nachgewiesen werden, so besteht insbesondere für den Rechnungsempfänger aus mehrwertsteuerlicher Sicht die Gefahr, den Vorsteuerabzug zu verlieren.

Gesetzliche Grundlagen

Der Rechnung kommt im Geschäftsverkehr als Beleg für die Buchhaltung, für die Steuerer-hebung und den Vorsteuerabzug bei der Mehrwertsteuer eine zentrale Bedeutung zu, weshalb bei der elektronischen Rechnungsstellung und Archivierung die handels- und steuerrechtlichen Rahmenbedingungen zu berücksichtigen sind.

Ausgangspunkt bildet das Rechnungslegungsrecht des Schweizerischen Obligationenrechts (OR). Das OR legt in den Artikeln 957 und 962 die Pflicht zur ordnungsgemässen Buchführung und Aufbewahrung im Grundsatz fest. Danach können die Bücher, die Buchungsbelege und die Geschäftskorrespondenz schriftlich, elektronisch oder in vergleichbarer Weise geführt und aufbewahrt werden, soweit dadurch die Übereinstimmung mit den zugrunde liegenden Geschäftsvorfällen gewährleistet ist. Das Rechnungslegungsrecht wird durch die Geschäftsbücherverordnung (GeBüV) ergänzt, welche die Anforderungen an die Geschäftsbücher, Bu-chungsbelege und Geschäftskorrespondenz, welche in elektronischer Weise geführt, erfasst und aufbewahrt werden, festlegt.

Die mehrwertsteuerrechtlichen Anforderungen an die elektronische Rechnung werden durch das Mehrwertsteuergesetz (MWSTG), die Mehrwertsteuerverordnung (MWSTV) und durch die Verordnung des Eidgenössischen Finanzdepartements über elektronische Daten und Informationen (ElDI-V) definiert. Die ElDI-V regelt die technischen, organisatorischen sowie verfahrenstechnischen Voraussetzungen, die erfüllt sein müssen, damit elektronische Rechnungsdaten im Zusammenhang mit dem Vorsteuerabzug, der Steuererhebung oder dem Steuerbezug von der Eidgenössischen Steuerverwaltung (ESTV) als eindeutiges Beweismittel akzeptiert werden.

Begriff und Inhalt

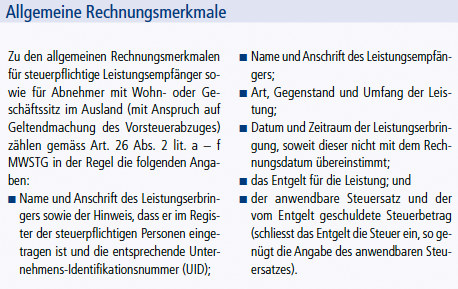

Als Rechnung im Sinne des Mehrwertsteuerrechts gilt jedes Dokument, unabhängig von dessen Bezeichnung, mit dem gegenüber einer Drittperson über das Entgelt für eine Leistung abgerechnet wird (Art. 3 lit. k MWSTG). Die inhaltlichen Anforderungen der Rechnung werden in Art. 26 MWSTG konkretisiert (siehe Kasten «Allgemeine Rechnungsmerkmale»).

Wie eine Rechnung in Papierform hat die elektronische Rechnung die allgemeinen Inhaltsanforderungen zu erfüllen, um von der ESTV als gültige Rechnung akzeptiert zu werden. Elektronische Rechnungen unterliegen aber zusätzlichen Vorschriften, da gewährleistet werden muss, dass die Rechnung nicht im Nachhinein manipuliert werden kann, was bei elektronischen Rechnungen einfacher zu bewerkstelligen wäre, als bei Papierrechnungen.

Beweiskraft

Einer elektronischen Rechnung wird gemäss Art. 122 Abs. 1 MWSTV nur dann die gleiche Beweiskraft zuerkannt wie einer solchen in Papierform, wenn der Nachweis des Ursprungs, der Integrität und die Nichtabstreitbarkeit des Versands gewährleistet sind. Der Nachweis des Ursprungs oder Authentizität bedeutet, dass der Leistungsempfänger die Gewissheit hat, dass die Rechnung tatsächlich von demjenigen stammt, der vorgibt, der Rechnungsaussteller zu sein. Der Nachweis der Integrität ist erbracht, wenn der Leistungsempfänger feststellen kann, dass die Rechnung seit ihrer Ausstellung nicht verändert wurde.

Die Nichtabstreitbarkeit des Versands schützt den Leistungserbringer sodann davor, dass der Versand der elektronischen Rechnung nachträglich bestritten werden kann. Integrität und Authentizität der Rechnung sowie die Signaturberechtigung müssen vom Zeitpunkt der Ausstellung bis zum Ende der Dauer der Aufbewahrung, in der Regel während 10 Jahren, durch Verifikation der elektronischen Signatur geprüft werden können (Art. 3 Abs. 1 lit. c ElDI-V).