Diverse Situationen können eine Unternehmensbewertung und eine damit einhergehende Analyse veranlassen. Häufig sind Nachfolgeüberlegungen Grund des Anstosses und initiieren einen entsprechenden Prozess. Ziel eines Bewertungsgutachtens ist primär, den betriebswirtschaftlichen Wert einer Gesellschaft zu ermitteln. In der Literatur und Praxis kommen verschiedenste Methoden und Instrumente zur Anwendung, die je nach Umsetzung und Adaption zu stark divergierenden Werten führen können.

Analyse als Bewertungsbasis

Unternehmensbewertungen können zeit-intensive Prozesse darstellen und verlangen einiges an Fachwissen. Besonders im breiten Kreise der KMU wird beobachtet, dass ganzheitliche Analysen und kritische Beurteilungen der Gesellschaft selten durchgeführt werden. Zu stark wird die Führungsriege durch das operative Geschäft absorbiert und widmet der Thematik wenig Aufmerksamkeit. Vermehrt werden entsprechende Prozesse erst durch ein konkretes und zeitnahes Ereignis – beispielsweise das der Nachfolgeregelung – ausgelöst.

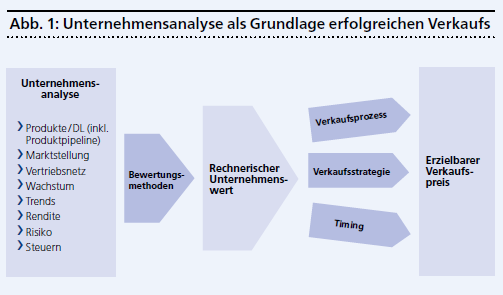

Im Rahmen eines Übergabeprozesses bilden die Unternehmensanalyse und -bewertung eine entscheidende Grundlage (siehe Abb. 1). Die Grafik verdeutlicht jedoch auch, dass ein rechnerisch eruierter Unternehmenswert nicht zwingend dem erzielbaren Verkaufspreis entspricht. Weitere Faktoren wie Verkaufsstrategie, Konjunkturlage, Branchentrends und ähnliche Elemente prägen den Verkaufsabschluss zusätzlich und werden bei Bewertungen oftmals ungenügend berücksichtigt.

Die Unternehmensbewertung orientiert sich – je nach der verwendeten Methode unterschiedlich stark – an der zukünftigen Ertragskraft einer Gesellschaft. Die in den Folgejahren zu erwartenden Cashflows (Geldzuflüsse) sind zusätzlich mit adäquaten, fundierten Markt- und Branchendaten sowie der Auftragslage zu begründen.

Diese Angaben können aus einer umfassenden Unternehmensanalyse gewonnen werden und einen Überblick über die Gesellschaft und deren wirtschaftliches Umfeld verschaffen. Zudem werden im Idealfall sämtliche Stakeholder (Anspruchsgruppen) und deren Interessen und Einflüsse, die finanzielle Lage, das Produkt- und Dienstleistungsportfolio, die Aufbau- und Ablauforganisationen sowie die Marktlage ergründet und einbezogen. Die Ausführungen können in Form eines aktualisierten Businessplans dargestellt werden.

Gängige Methoden der Praxis

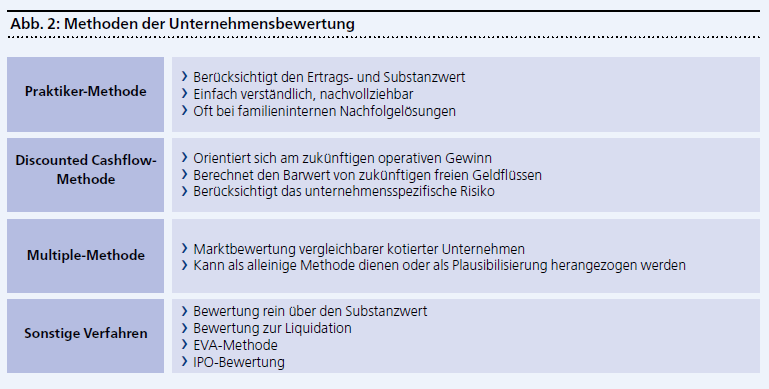

Es können statisch, vergangenheitsorientierte Verfahren wie die Mittelwert- oder Praktikermethode sowie zukunftsorientierte, dynamische Instrumente wie die DCF-Methode angewendet werden. Die sogenannte Multiple-Methode, die den Wert vergleichbarer Gesellschaften heranzieht und einen Multiplikator ableitet, runden die mehrheitlich in der Praxis angewendeten Verfahren ab.