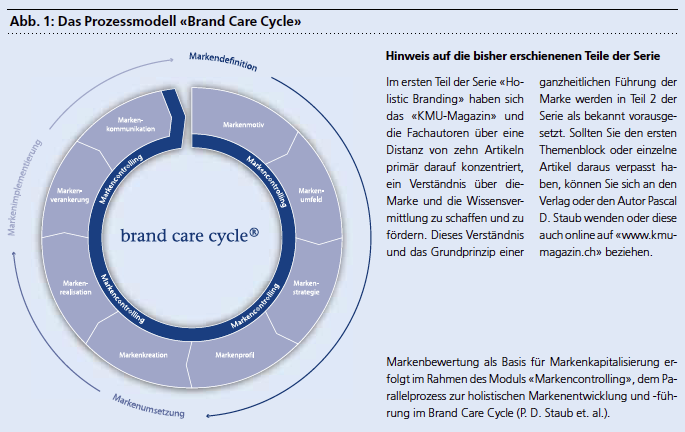

In dieser Themenserie haben wir oft, wie zuletzt auch bei der Beleuchtung der Markenwertschöpfung, auf die Funktion und Rolle der Marke als Geldwert, als Asset des Unternehmens hingewiesen. Für Sie als Unternehmer steht dabei das Bewusstsein im Vordergrund, dass Kosten für Markenentwicklung und -führung oder -pflege nicht primär als Betriebsaufwand, sondern als Investition in die Wertentwicklung Ihrer Marke und somit Ihres Unternehmens zu sehen sind. Denn die reine Betrachtung der Marke als «Kommunikationsvehikel» greift deutlich zu kurz und wird ihrer Bedeutung für den Unternehmenserfolg nicht gerecht.

Zentraler Werttreiber

Immaterielle Vermögensgegenstände machen mittlerweile im Durchschnitt mehr als die Hälfte des Unternehmenswertes aus. Wie bereits mehrfach in dieser Serie dargelegt, wird die Marke, als wesentliches Asset, zum zentralen Werttreiber des Unternehmens und verlangt nach einem professionellen, ganzheitlich (holistisch) ausgerichteten Management. Marken-Manager müssen deshalb stärker die Rolle eines Asset-Managers übernehmen und sich ihrer Verantwortung im Unternehmenskontext bewusst werden. Die monetäre Markenbewertung liefert in diesem Zusammenhang einen wesentlichen Beitrag: Die auf die Marke zurückführende Wertschöpfung wird aufgedeckt und begründet.

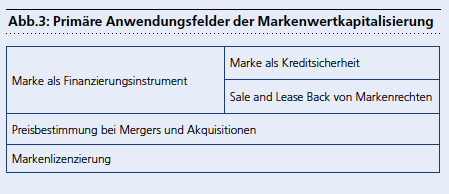

Gleichzeitig erfüllen Marken die wichtigen Voraussetzungen der Separierbarkeit, der rechtlichen Durchsetzbarkeit und der langfristigen Werthaltigkeit, um im Rahmen von Unternehmensfinanzierungen als Asset eine aktive Rolle zu übernehmen. Diese besonderen Eigenschaften der Marke werden zunehmend bei der Strukturierung der Unternehmensfinanzierung berücksichtigt, da neben der Generierung zusätzlicher Liquidität insbesondere die Aufdeckung stiller Reserven, eine Optimierung der Struktur der Verbindlichkeiten auf der Passivseite sowie die Verbesserung der Bilanzstruktur des Unternehmens ermöglicht werden. So stellt die Markenfinanzierung eine innovative und relevante Alternative im Rahmen der Unternehmensfinanzierung dar.

Die Marke als Asset

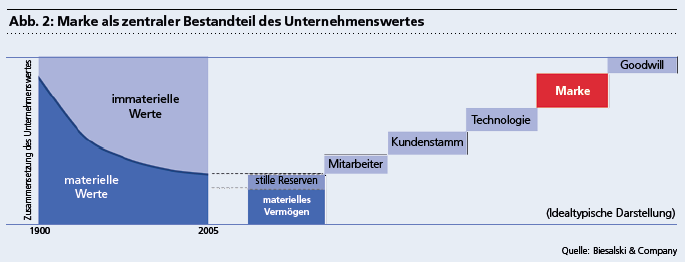

Aussagen wie «… Marken sind die Dampfmaschinen der postindustriellen Gesellschaft …», oder «Menschen und Marken statt Maschinen» bringen zugespitzt die Bedeutung von Marken auf den Punkt. Marken sind die zentralen Werttreiber in vielen Industrien mit einem erheblichen Einfluss auf den Unternehmenswert. Betrachtet man die Konzernbilanzen der letzten Jahrzehnte, ist klar erkennbar: materielle Vermögenswerte nehmen anteilig ab, der Anteil immaterieller Vermögenswerte nimmt zu. Zu den immateriellen Unternehmenswerten zählt neben Mitarbeitern, Kundenbeziehungen, Technologien etc. auch die Marke. Die Auswertung der Markenwertdatenbank des Münchner Managementberatungsunternehmens Biesalski & Company, die mehr als 500 im Kundenauftrag ermittelte Markenwerte aus unterschiedlichsten Branchen umfasst, zeigt, dass der monetäre Wert der Marke im B2C-Umfeld durchschnittlich 57 Prozent des Umsatzes ausmacht, in B2B-Branchen liegt dieser Wert immerhin noch bei etwa 30 Prozent.