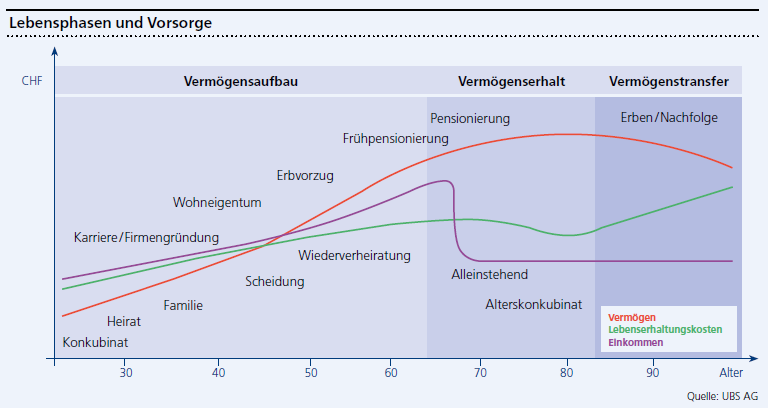

Der Verlauf eines Lebens ist schwer planbar und nicht voraussehbar. Wichtige Ereignisse im Leben wie die Heirat, Familie, die Karriere, Wohneigentum oder aber Scheidung und Tod verändern die Lebenssituation schlagartig. Diese verschiedenen Lebensphasen verändern die Bedürfnisse und Anforderungen an die berufliche Vorsorge enorm. Da es sich um eine Kollektivlösung handelt, ist eine ausgewogene Ausgestaltung notwendig. Nie sind alle Teilhaber und Mitarbeitenden in der gleichen Lebenssituation. Die stete Veränderung der persönlichen Verhältnisse soll aber berücksichtigt und abgebildet werden. Eine gute Vorsorge kann die Basis für eine fristgerechte und optimale Firmenübergabe bilden, eine schlechte kann ihr aber ebenso gut im Wege stehen.

Frühzeitige Planung

Um sicherzustellen, dass eine Nachfolgelösung zum selbst gewählten und bestmöglichen Zeitpunkt erfolgreich umgesetzt werden kann, muss die persönliche Finanzplanung so früh wie möglich erfolgen. Nur so bleibt genügend Zeit, um eventuell vorhandene Vorsorgelücken zu schliessen und auch das Steueroptimierungspotenzial auszuschöpfen. Die berufliche Vorsorge (2. Säule) bietet eine Vielzahl an Möglichkeiten, die Wünsche und die Vorstellungen des Unternehmers und seiner Familie bei der Planung der Zeit nach dem Firmenverkauf angemessen zu berücksichtigen.

Neben dem gesetzlich obligatorischen Teil der beruflichen Vorsorge (BVG) bietet der Gesetzgeber ein breites Feld an Möglichkeiten, um eine überobligatorische Vorsorgelösung umzusetzen. Dies kann auf die jeweilige Situation der zu verkaufenden Firma abgestimmt werden. Am Anfang der Überlegungen stehen die finanziellen Ziele und vorhandenen Möglichkeiten des Firmenverkäufers respektive des potenziellen Käufers. Am Ende des Prozesses steht die Auswahl des optimalen Anbieters der überobligatorischen Vorsorgelösung.

Wahl des Vorsorgeplanes

Mit der Wahl des auf Ihren Bedürfnissen abgestimmten Vorsorgeplanes legen Sie den Grundstein für die Ausgestaltung der Vorsorgelösung des betroffenen Unternehmens. Hier eine Auswahl an Fragen, welche Sie sich beim Unternehmensverkauf stellen sollten:

- Wie hoch soll meine Altersleistung nach dem Verkauf der Unternehmung sein?

- Wie hoch soll das Kapital bei der Pensionierung sein?

- Welche Rente benötige ich, um meine Lebenshaltungskosten auf dem gewünschten Niveau halten zu können?

- Habe ich noch Einkaufspotenzial?

- Kann ich mit der Staffelung der Einkäufe die Progression der Einkommenssteuer beeinflussen?

- Wie hoch dürfen / können meine jährlichen Ausgaben sein?

- Zu welchem Zeitpunkt möchte ich in Pension gehen?

- Ist mein Reglement der Pensionskasse bereits bis Alter 70 ausgestaltet, um von allen möglichen Vorteilen zu profitieren?

- Ist die Familie des Nachfolgers im Falle einer Invalidität / Todesfall optimal abgedeckt?

- Was geschieht im Falle eines frühzeitigen Ablebens des Veräusserers oder Käufers im Falle einer Earn-out-Klausel (Abzahlung mit Gewinn) der Unternehmung?

Mit der optimalen Abstimmung Ihres Vorsorgeplanes auf Ihre Ziele sowie die Ihrer Familie legen Sie einen wichtigen Grundstein, um alle diese Überlegungen abzudecken. Beim Verkäufer steht die zu erwartende Altersleistung im Vordergrund, unter Beachtung der steuerlichen Aspekte. Beim Unternehmensnachfolger, welcher meistens noch einige Jahre Arbeit vor sich hat, liegt der Fokus hingegen eher auf den Invaliditäts- und Todesfallleistungen.