Seit 2011 bietet die Eidgenössische Zollverwaltung (EZV) die Veranlagungsverfügung (VV) oder Zollquittung nicht mehr nur in Papierform, sondern auch als elektronische Variante in Form der eVV an. So kann der Inhaber des Zollkontos (ZAZ) die per Post zugestellte gelbe Zollquittung bereits heute durch die elektronische Variante ersetzen. Gegen 30 000 Zollkonto-Inhaber werden deshalb die Umstellung von der Papier- auf die digitale Quittung vornehmen müssen.

Der Zeitpunkt, wann die eVV die gelbe Zollquittung vollständig ablösen wird, wurde von der EZV noch nicht festgelegt. Dies wird tendenziell im Laufe von 2013 sein, was nicht mehr in allzu weiter Ferne ist. Trotzdem zeigen sich Importeure und Verzollungsdienstleister, welche ja oft die Zollabwicklung für den Importeur durchführen, gegenüber dieser Neuerung bei der Importverzollung noch recht zurückhaltend.

Prozesse ändern sich

Die Umstellung auf eVV-Import hat Auswirkungen auf eingespielte papierbasierte Prozesse. Was bedeutet dies konkret in der Praxis? Der Grossteil der Importverzollungen wird heute durch Spediteure, Zollagenten oder Kurier-, Express- und Paketdienstleister (KEP) durchgeführt. Die Zollabwicklung erfolgt dabei mit dem bewährten elektronischen e-dec-Importverfahren (electronic declarations). Anschliessend werden die gelbe Papier-Zollquittung sowie die Zollrechnung dem Inhaber des Zollkontos (meist der Importeur) per Briefpost zugestellt.

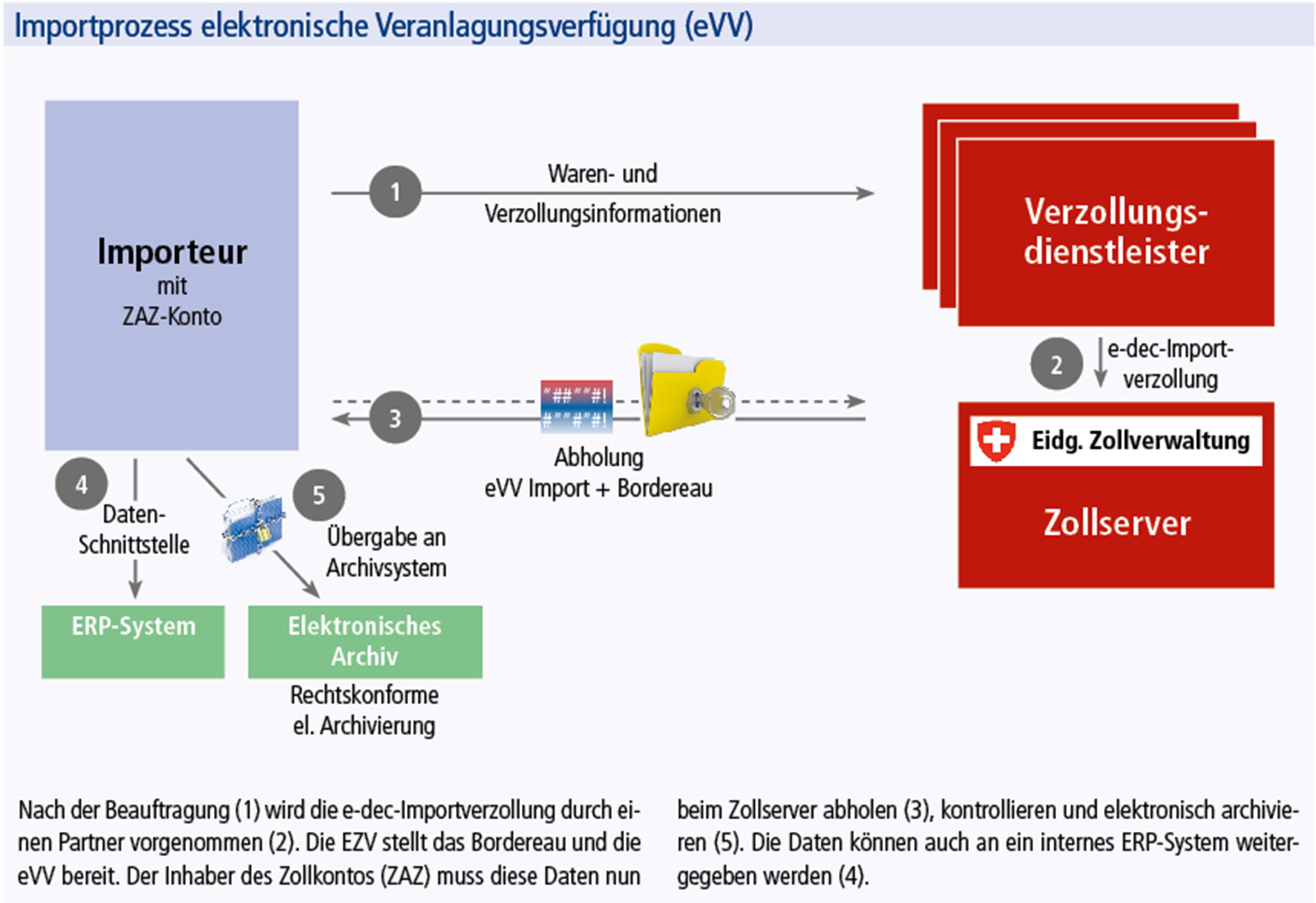

Mit der eVV muss sich die Arbeitsteilung Verzollung/Zollkontokontrolle nicht ändern. Neu werden die eVV und das Bordereau der Abgaben nach der e-dec-Import-Zollanmeldung jedoch in Datenform (verschlüsselte XML-Dateien) auf dem Server der EZV bereitgestellt. Dies bedeutet, dass der Zollkunde die entsprechenden Daten elektronisch abholen muss, da diese nicht mehr aktiv an den Kontoinhaber versendet werden. Der neue Ablauf bei einer Zollabwicklung über einen Verzollungspartner ist in der Abbildung dargestellt (Seite 72).

Dies hat folgende Änderungen zum heutigen Ablauf zur Folge:

- der Zugriff auf eVV und Bordereau wird von einer Bring- zur Holschuld

- die Abholung der Zollquittung muss mit entsprechenden IT-Hilfsmitteln erfolgen

- die Zollinformationen sind neu als Daten verfügbar und entsprechend nutzbar

- Papierdokumente gelten nicht mehr als Nachweis bei Zoll- und MwSt.-Kontrollen

- die Archivierung der eVV-Daten muss neu elektronisch erfolgen. Gemäss Auflage der Eidg. Steuerverwaltung (ESTV) ist der Importeur zu einer rechtskonformen elektronischen Archivierung während zehn Jahren verpflichtet.

Da gegenüber der EZV und der ESTV ausschliesslich der Zollkontoinhaber verantwortlich und haftbar ist, muss dieser den Prozess zur Abholung und Ablage der elektronischen Daten mit seinem Verzollungsdienstleister unmissverständlich regeln. Für die MwSt. bleibt sowieso immer der Importeur verantwortlich.