Unternehmensumfeld

Unternehmen sind mit steigenden Material- und Energiekosten konfrontiert. Dieser Trend macht es für viele Unternehmen zur Notwendigkeit, ihre Lieferketten regionaler zu organisieren. Gleichzeitig sehen sich Unternehmen gestiegenen Compliance-Anforderungen und Transparenzerwartungen von Kunden, Investoren, aber auch Gemeinden gegenüber. In diesem zunehmend unsicheren und komplexen Umfeld ist es für Unternehmen unabdingbar, Steuerungssysteme zu implementieren, die ein Monitoring der wesentlichen Risiken ermöglichen. Dies gilt für finanzielle Risiken und Nachhaltigkeitsrisiken gleichermassen.

Vielfach sehen gerade KMU diese Herausforderungen eher als Belastung. Allerdings liegen gerade in der Nachhaltigkeit auch grosse Geschäftschancen für die Unternehmen. Frühes Handeln führt dazu, dass man hohe Potenziale nutzen kann.

Schritte zur Nachhaltigkeit

Für KMU, die sich nachhaltig und zukunftsfähig aufstellen wollen, bietet sich ein Ansatz an, der sich an den Gegebenheiten des eigenen Unternehmens orientiert. Ein solcher Ansatz kann beispielhaft aus fünf Schritten bestehen.

Landkarte der Impacts

Ein erster Schritt auf dem Weg zu einer nachhaltigen Unternehmensführung ist eine Innenbetrachtung des Unternehmens. Dabei kann das sogenannte ESG-Modell herangezogen werden, das die drei Handlungsfelder Umwelt (E=Ecological), Soziales (S=Social) und Führung (G=Governance) umfasst. Je nach Branchenzugehörigkeit und Geschäftsmodell können entweder Umweltfaktoren oder soziale Faktoren im Vordergrund der Analyse stehen. Häufig beginnen Unternehmen eine interne Analyse mit den Umweltfaktoren. Jedoch sind soziale Aspekte wie zum Beispiel Arbeitssicherheit nicht minder relevant. Governance-Aspekte kommen ins Spiel, wenn ein Handeln der Führungskräfte beziehungsweise eine Anpassung von Führungsprozessen erforderlich ist. In den Bereich Governance fällt auch die Gesetzestreue und der Umgang mit Kriminalitätsrisiken, zum Beispiel der Korruption.

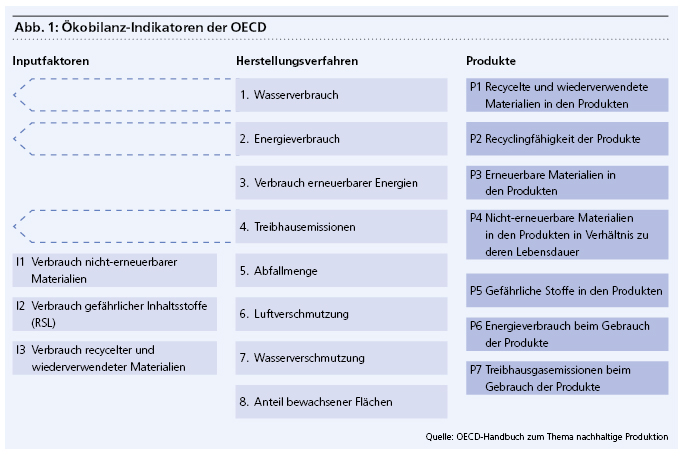

Zunächst sind alle Abläufe im Unternehmen dahingehend zu prüfen, welche Auswirkungen (Impacts) sie in einem der drei Bereiche E, S und G auf bestimmte Stakeholder oder die Gesellschaft als Ganzes haben. Dies sollte in umfassender Weise entlang der gesamten Wertschöpfungskette geschehen. Ist eine Prozesslandkarte des Unternehmens vorhanden, kann diese als Ausgangsbasis verwendet werden. Produzierende Unternehmen können sich zudem an den von der OECD herausgegebenen Ökobilanzindikatoren orientieren, die für die drei Bereiche Inputfaktoren, Prozesse und Output Kenngrössen definiert.

Bei den Inputfaktoren wird erfasst, in welchem Umfang nicht erneuerbare Ressourcen oder gefährliche Inhaltsstoffe verwendet werden. Daneben wird erfasst, wie viele recycelte und wiederverwendete Materialien eingesetzt werden. Im Bereich Produktionsprozesse geht es um die Messung des Wasser- und Energieverbrauchs, des Anteils erneuerbarer Energien, die Höhe der Treibhausgasemissionen, die Menge an Abfallprodukten sowie um die Messung der Luft- und Wasserverschmutzung und der Nutzung bewachsener Flächen. Beim Produktbereich wird auf die enthaltenen Materialien sowie auf die Lebensdauer der Produkte und die durch den Gebrauch der Produkte verursachten CO2-Emissionen und den Energieverbrauch abgestellt.

Für Dienstleistungsunternehmen können diese Indikatoren, je nach Art der Dienstleistung, als Orientierungshilfe dienen, möglicherweise sind jedoch auch weitere, insbesondere soziale Indikatoren relevant, die sich auf Arbeitsplatzsicherheit und Qualität der Arbeitsbedingungen beziehen.