Egal ob Aktien, Anleihen, Immobilien oder Rohstoffe, die Finanzmärkte befinden sich aktuell fast ausnahmslos auf Höchstständen. Die anhaltende ultraexpansive Geldpolitik der Nationalbanken rund um den Globus hat einen wesentlichen Beitrag zu dieser Asset Price Inflation geleistet. Anleger sind deshalb vermehrt auf der Suche nach neuen Anlagemöglichkeiten. Auf der Suche nach attraktiven Opportunitäten erscheinen unter anderem auch die Aktien von kleinen und mittelgrossen Unternehmen auf dem Radar der Anleger.

KMU-Titel gefragt

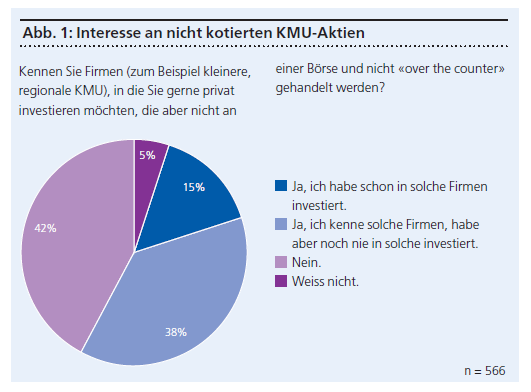

Entsprechende Titel können in der Regel nicht an Börsen gehandelt werden. Es existieren jedoch sogenannte OTC-Handelsplätze, welche einen gewissen ausserbörslichen Handel ermöglichen. Die meisten KMU-Aktien sind somit nur eingeschränkt oder gar nicht handelbar. Eine aktuelle Untersuchung der Ostschweizer Fachhochschule in Zusammenarbeit mit einer grossen Schweizer Retailbank deutet darauf hin, dass grundsätzlich ein Marktbedürfnis für den Kauf und Verkauf von KMU-Titeln zu bestehen scheint. Rund 53 Prozent der befragten Privatanleger kennen KMU, in die sie gerne investieren würden, die aber nur eingeschränkt handelbar sind (vgl. Abbildung 1).