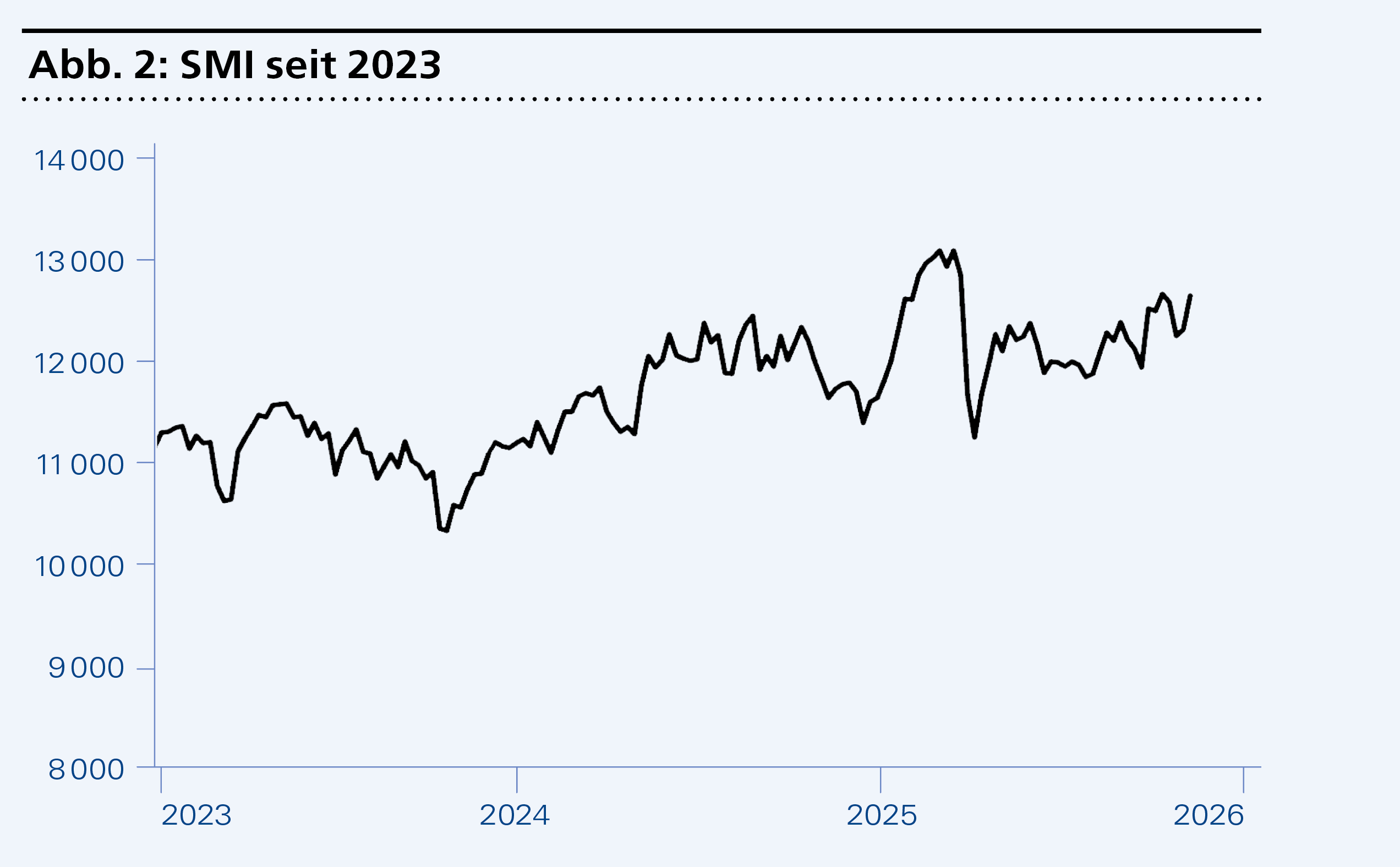

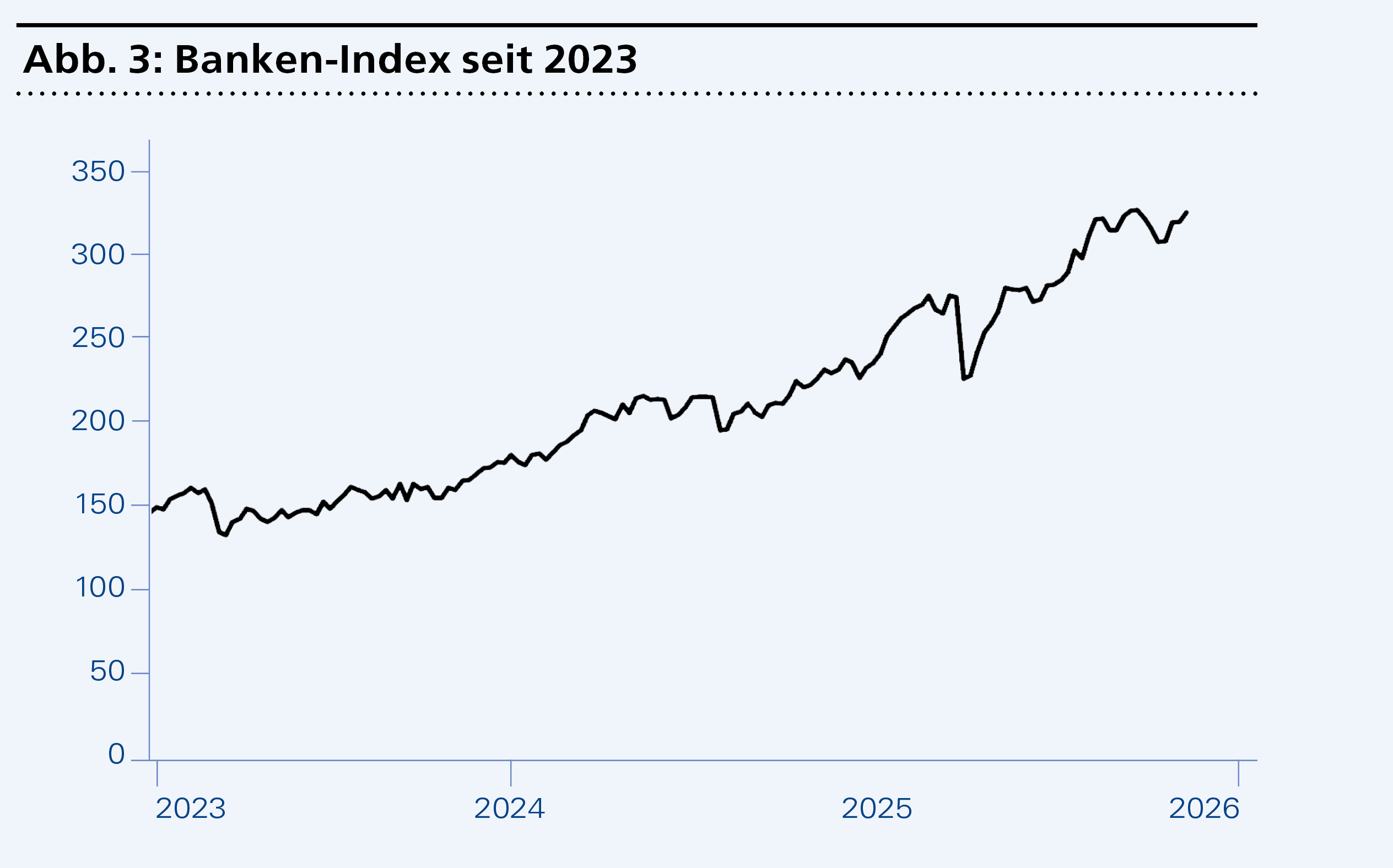

Mit dem November hat das starke Börsenhalbjahr begonnen, und insbesondere zum Jahresende setzen die Aktienmärkte gerne zur sogenannten «Jahresendrally» an. Doch dieses Jahr sind Europas Börsen schwach in die Wintersaison gestartet. Das mag daran liegen, dass Konjunktur und Aktienkurse seit Jahren hauptsächlich von den direkten und indirekten Hilfsprogrammen der Regierungen und Notenbanken profitieren. Europas Wirtschaft und auch weltweit scheint die Nachfrage zu fehlen, was man leicht an den nicht ausgelasteten Kapazitäten vieler Unternehmen und Branchen ablesen kann; die viel zu schwachen Investitionen haben also nicht ihren Grund in mangelndem oder zu teurem Kapital. Das, was die Wirtschaft selbst zu steigenden Börsenkursen beiträgt, ist seit drei Jahren der beginnende technologische Umbruch aufgrund von Digitalisierung und «künstlicher Intelligenz». Doch hier tun sich mittlerweile Zweifel auf, wann KI tatsächlich die immensen Investitionen einspielen, also menschliche Arbeitskraft in Massen ersetzen wird. Dennoch sind just jene Aktien, die in der zweiten oder dritten Reihe der Digitalisierungshierarchie stehen, oder vom Geschäft der Militarisierung und weiteren Aufrüstung Europas profitieren, bereits im September und Oktober teils fahnenstangenartig nach oben geschossen. Kurzum: Die Favoriten der Börsianer sind bereits hoch bewertet, und einzig vermeintlich «sichere» Aktien, etwa aus der Energiebranche, zeigen daneben noch Aufwärtstendenzen. Wie schnell Schweizer Titel nun angesichts der neuen Zollvereinbarung mit den USA wieder das Kursniveau erreichen werden, auf dem sie sich vor dem «Zoll-Schock» im April bewegt hatten, können wir nur abwarten. Angesichts der schwachen europäischen Konjunktur und der politischen Wende der US-Handels- und Industriepolitik dürfte das zumindest kein Selbstläufer werden. Doch konzentrieren wir uns auf das Positive: Das Zinsniveau sinkt weltweit, und die US-Notenbank wird sicher wieder ihr Möglichstes tun, um die US-Börsen und heimische Konjunktur am Laufen zu halten. Und nichts ist wichtiger für die Stimmung als die Überzeugung, dass die US-Notenbank hinter ihnen steht!

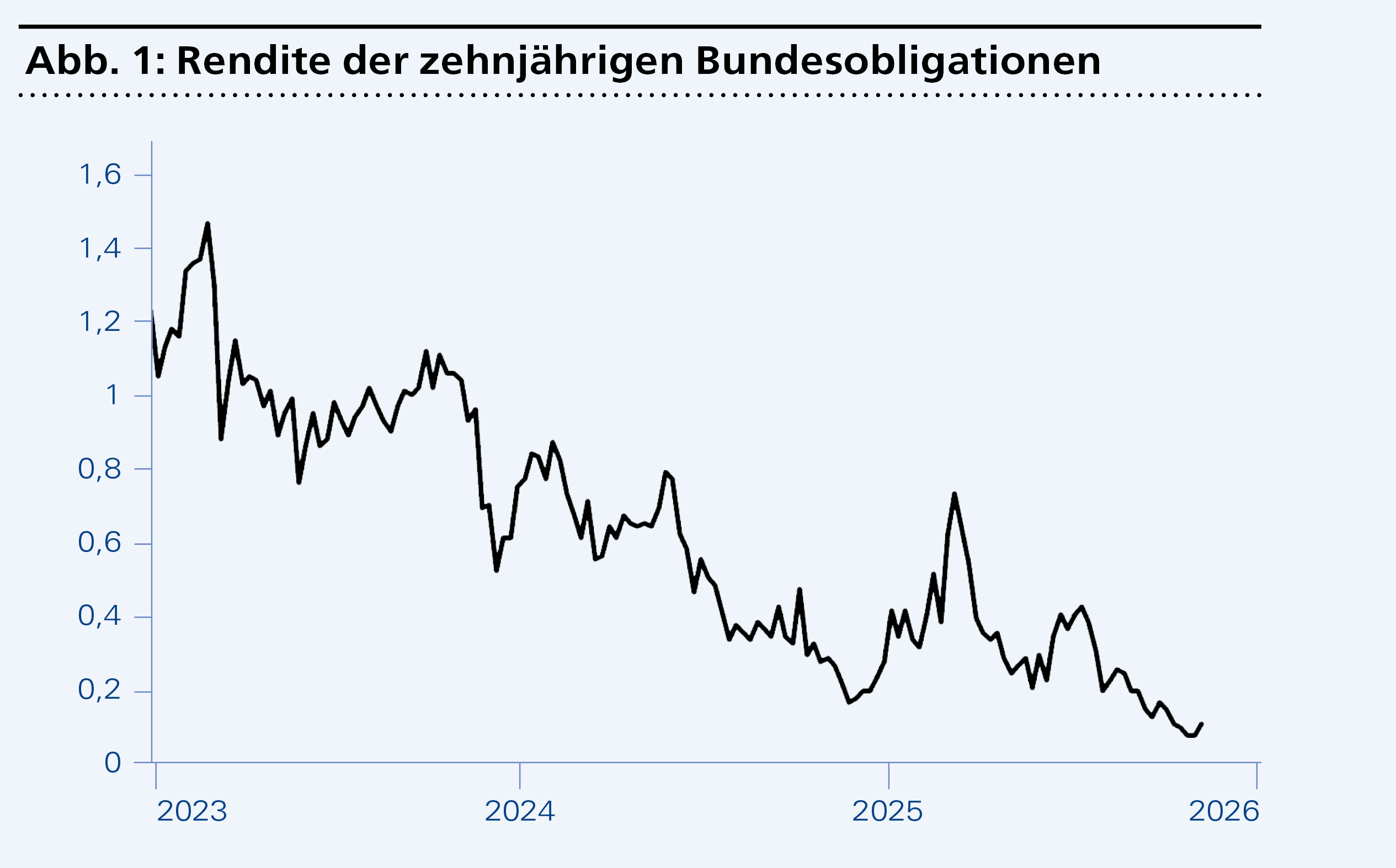

1. Zinssignale: Positiv

Hier gilt die Regel, dass sinkende Zinsen gut für Aktien sind und steigende Zinsen schlecht. Allerdings können lange Phasen sinkender Anleiherenditen auch ein Zeichen für sinkende Konsum- und Investitionsbereitschaft sein, was den Aktienmarkt in eine rezessionsbedingte Baisse stürzen kann. Mit Blick auf die kommenden Wochen ist aber entscheidender, dass Zinspapiere aufgrund ihrer niedrigen Verzinsung keine reale Alternative zu Unternehmensbeteiligungen darstellen.