«Der Kredit ist eine durch reale Leistungen erzeugte Idee der Zuverlässigkeit», formulierte Goethe einst. Der Aphorismus aus dem 19. Jahrhundert lässt sich auch auf die heutige Kreditvergabe anwenden. Wohnt doch dem Begriff «Kredit» (vom Lat. credere = glauben) der Glaube an einen Schuldner inne. Naturgemäss gehen Finanzintermediäre bei der Kreditvergabe an Schuldner mit ausgezeichneter Bonität höhere Konzessionen ein als bei solchen mit mässigem oder gar minderem Rating. Für Unternehmen bedeutet dies, die richtigen Akzente für ihre bestmögliche Klassifikation durch die Kreditgeber zu setzen.

Verschiebung der Einflüsse

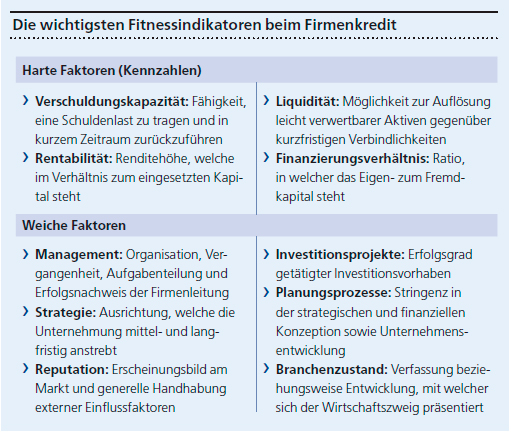

Die schulische Theorie suggeriert, dass die Faktoren Kreditwürdigkeit und -fähigkeit die Darlehensvergabe gleichsam paritätisch beeinflussen. Die Realität zeichnet derweil ein differenzierteres Bild: Für eine möglichst fundierte Kreditprüfung verfeinerten die Kreditinstitute in vergangenen Krisenzeiten ihre Analysemethoden laufend anhand immer detaillierterer Kriterien. Dies mit der Konsequenz, dass die in Modelle fassbaren Kennzahlen aus Erfolgsrechnung und Bilanz – die Treiber der Kreditfähigkeit – ein deutlich höheres Gewicht erhielten. Dies sollte ein Kreditnehmer berücksichtigen. Sei es für ein klassisches Darlehen, einen Kontokorrentkredit, ein Leasing oder ein hybrides Mezzanine-Konstrukt.

Der Schuldner muss ein minutiöses Bild über das erforderliche Kreditvehikel in puncto Verwendungszweck, Höhe, Sicherheiten, Schuldenrückzahlung, Bezugsform sowie auch Vertragsklauseln skizzieren können. Und er sollte die Empfänger-Perspektive des Kreditgesuchs einnehmen. Die einzureichenden Fakten und Dossiers wachsen in der Regel proportional zur Kreditsumme oder der Komplexität des Investitionsvorhabens. So bieten digitale Anbieter geringere Kreditvolumen für wesentlich weniger Antragsaufwand an. Adressatengerechte Dokumente bilden somit eine aussichtsreiche Basis.

Ein adäquater Businessplan orientiert als zentrales Element des Kreditgesuchs über die momentane interne und externe Disposition sowie die bevorstehenden Ambitionen des KMU. Der Prüfer erhält damit einen umfassenden Einblick in das Unternehmen. Zum Businessplan gehören aber auch weitsichtige Planungs- sowie Vorhersageprozesse für die optimale Bilanzdisposition und Ertragsflüsse. Die Planungen müssen realitätsnah, stringent und abgestuft in Teilschritte erfolgen, um den Gläubiger zu überzeugen. Eine erfolgversprechende Ergänzung sind dabei Szenarien über eine Planerfolgsrechnung oder -bilanz. Eine hohe Transparenz schafft Verständnis für das Geschäftsmodell und Vertrauen in die verantwortlichen Akteure.

Kreditwürdigkeit als Basis

Selbst wenn vermehrt die Kennzahlen den Ton angeben, ist die Kreditwürdigkeit nicht zu vernachlässigen. Unter diesem eher subjektiven Aspekt des Kreditvergabeprozesses erfolgt die Prüfung von Renommee, Strategie, Management-Eignung, Besitzverhältnissen sowie Gruppen- beziehungsweise Holdingstrukturen des KMU. Dabei muss sich zeigen, dass die Ausrichtung des Unternehmens stimmt. Zum Beispiel mit Blick auf die Absatzmärkte, Vertriebskanäle sowie den Umgang mit Herausforderungen oder Megatrends.

Bei aller Planung gilt: Es liegt nicht nur in der Hand des Antragsstellers, ob ein Kreditentscheid zu seinen Gunsten ausfällt – allein schon durch die Exposition des Unternehmens gegenüber Wirtschaftszyklen oder Branchenentwicklungen. So kann beispielsweise das beste Unternehmen durch eine insgesamt mässige Performance seiner Branche abgestraft werden. Hier liesse sich gegebenenfalls ein prägnantes Alleinstellungsmerkmal hervorheben – etwa im Produktsortiment, das den Kreditgeber dennoch überzeugt. Generell muss es dem Unternehmen gelingen, plausible Antworten zu finden und diese überzeugend zu transportieren.

Bei der Prüfung der Kreditwürdigkeit ist auch ein Blick in die Vergangenheit des KMU geboten: Über die Anfrage bei Kreditauskunfteien wird zum Beispiel sichergestellt, dass es keine relevanten Betreibungen gegeben hat. Es empfiehlt sich daher, die Bonitätsdaten für das eigene Unternehmen zu kennen sowie allenfalls ungerechtfertigte Betreibungen zu monieren und korrigieren. Dies ist

per Auskunftsgesuch jederzeit möglich.