Pensionskassen und Sammelstiftungen müssen sich grossen Herausforderungen stellen: Die demografische Entwicklung, das anhaltend tiefe Zinsniveau auf den Finanzmärkten sowie zu hohe Umwandlungssätze beeinflussen künftig die Mittel und die Anlagestruktur vieler Vorsorgeeinrichtungen. In der Schweiz ist der Anteil von Personen, die mehr als 64 Jahre alt sind, an der Gesamtbevölkerung zwischen 1960 und 2012 von 10 auf 17 Prozent gestiegen. Der Anteil von Personen unter 25 Jahren ist in derselben Periode von 39 auf 27 Prozent gesunken, und dieser Trend setzt sich fort.

Reform 2020

Die Botschaft des Bundesrats zur «Reform Altersvorsorge 2020» schlägt unter anderem eine Senkung des Umwandlungssatzes von 6,8 auf 6 Prozent vor, um die Finanzierung künftiger Renten zu sichern. Mit dem Umwandlungssatz wird die jährliche Altersrente auf dem zum Zeitpunkt der Pensionierung angesparten Kapital berechnet.

Die Probleme der zweiten Säule dürften sich in den kommenden Jahren noch verschärfen, da wohl die Lebenserwartung der Schweizer Bevölkerung weiter steigen wird. Dazu kommt, dass das makroökonomische Umfeld die Renditeerwartungen sowie den Deckungsgrad weiter schwinden lässt. Gesucht sind daher Renditen im Stil von festverzinslichen Anlagen früherer Jahre, die es in dieser Höhe jedoch nicht mehr gibt.

4,5 Mrd. CHF Verwaltungskosten

Die Pensionskassen sind in einem Zieldreieck von Risiko, Rendite und Kosten gefangen. Der Parameter Risiko kann wegen gesetzlicher Bestimmungen und der finanziellen Lage vieler Pensionskassen nur beschränkt variiert werden. Die Renditen leiten sich aus dem Umfeld an den Finanz- und Kapitalmärkten ab. Deshalb werden die Kosten für Pensionskassen immer relevanter. Eine Folge dieser Entwicklung sind nicht zuletzt die regulatorischen Vorschriften zur Offenlegung der Kosten (TER-OAK), die bereits zu einer deutlich höheren Transparenz und zu einem besseren Bewusstsein über die expliziten und auch die impliziten, versteckten Kosten in der Vermögensverwaltung geführt haben.

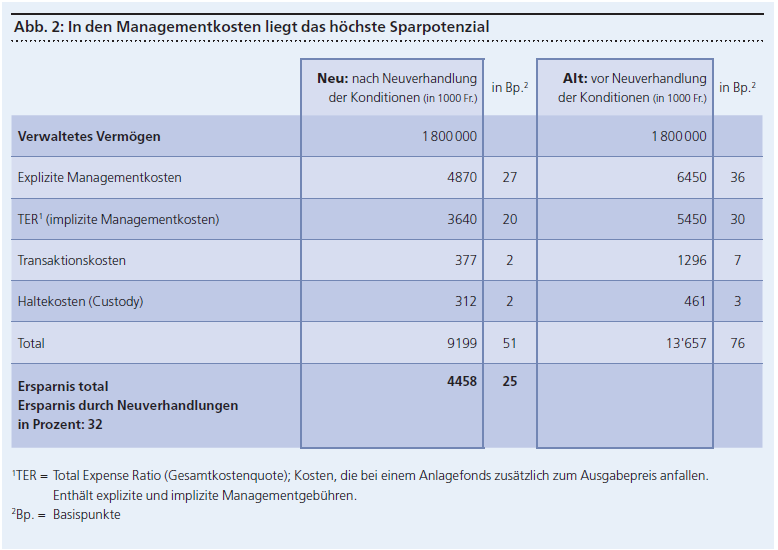

Doch wer Kosten sparen will, muss wissen, wo genau sie anfallen. Und eine Kostenanalyse allein bringt nicht viel, wenn dann nicht gehandelt wird. Dabei sind sich viele Vorsorgeeinrichtungen noch zu wenig bewusst, dass sie in der Vermögensverwaltung Kosten sparen können, auch ohne die Anlagestrategie zu ändern.

Die folgenden Zahlen zeigen die Grössenordnung der Vermögensverwaltungskosten: Im Jahr 2014 verwalteten die Schweizer Pensionskassen ein Vermögen von insgesamt 823 Milliarden Franken. Daraus ergibt sich bei durchschnittlichen Vermögensverwaltungskosten von 0,54 Prozent der stolze Betrag von fast 4,5 Milliarden Franken, den die Pensionskassen jedes Jahr für die Verwaltung ihrer Anlagen ausgeben.

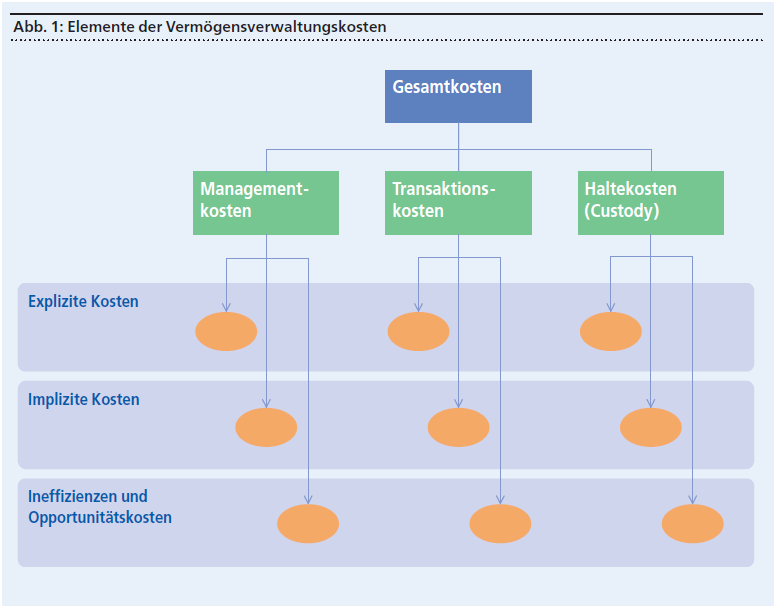

Die Vermögensverwaltungskosten setzen sich aus insgesamt rund 150 verschiedenen Kostenelementen über alle Anlagekategorien zusammen. Sie können in die drei Kategorien: Managementkosten, Transaktionskosten und Haltekosten (Custody) unterteilt werden. Das Custody und die Transaktionskosten machen bei einer aktiven Umsetzung der Anlagestrategie im Durchschnitt zusammen gut ein Viertel der Gesamtkosten aus, die Managementkosten knapp drei Viertel. Bei jeder dieser drei Kostenkategorien fallen explizite oder harte Kosten an, die transparent ausgewiesen und in den Vermögensverwaltungsverträgen definiert werden. Dazu kommen die impliziten, versteckten Gebühren sowie Ineffizienzen und Opportunitätskosten (siehe dazu die Abbildung 1), die nicht vollständig offengelegt sind.