In der Schweiz ist es einfach, eine eigene Firma zu gründen – Staat und Organisationen unterstützen und helfen dabei. Trotzdem sind Firmengründer mit vielen neuen Anforderungen konfrontiert. In der Gründungsphase müssen diese KMU auch diverse Versicherungen abschlies-sen. Inhaber von einer Aktiengesellschaft oder einer GmbH sind Unternehmer und gleichzeitig ihre eigenen Angestellten. Für die Sozialversicherungen gelten sie deshalb als unselbstständig Erwerbende. In diesem Fall sind die meisten Versicherungen der Sozialvorsorge obligatorisch. Eine davon ist die berufliche Vorsorge. Sie gehört zwar zur gesetzlichen Pflicht, spielt aber für die Entwicklung des Unternehmens eine zentrale Rolle. Denn sie bietet Firmeneignern und Mitarbeitern Schutz gegen die Folgen von Tod und Invalidität und trägt so zur Existenzsicherung der Firma bei.

Versicherungsgegenstand

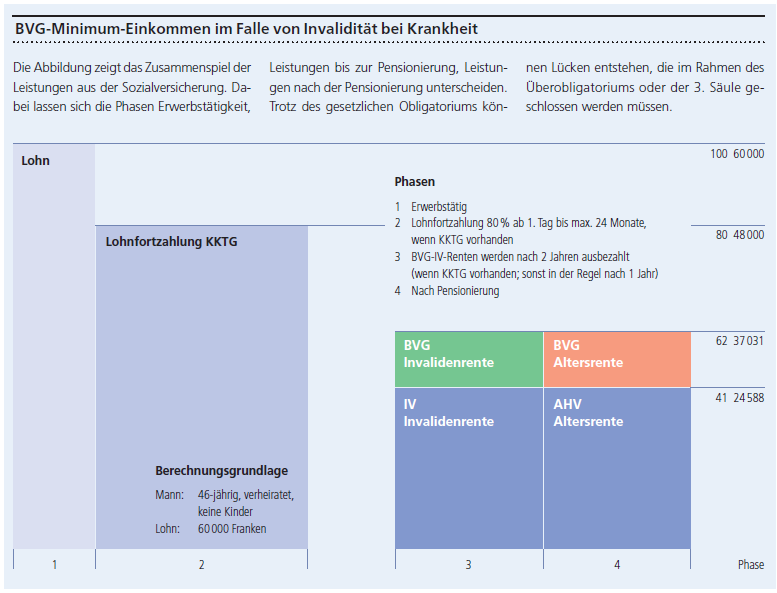

Die berufliche Vorsorge – auch bekannt unter dem Namen 2. Säule oder BVG – ergänzt die Leistungen aus der Alters- und Hinterlassenenversicherung (AHV) sowie der Invalidenversicherung (IV). Jede angestellte Person ab einem gewissen Einkommen muss einer Pensionskasse beitreten. Versichert werden die Risiken Alter, Tod und Invalidität. Das heisst: Die 2. Säule sorgt für die finanzielle Sicherheit des Arbeitnehmers im Alter und bei Erwerbsunfähigkeit sowie für die Absicherung der Hinterbliebenen im Todesfall. Finanziert wird dieser Schutz durch Beiträge vom Arbeitnehmer und Arbeitgeber. Der Arbeitgeberanteil ist mindestens 50 Prozent.

Dabei schreibt das Gesetz einen minimalen Versicherungsschutz vor, auch bekannt als «Obligatorium». Dieses Minimum gilt für alle Unternehmen; auch für Kleinstunternehmen und Einzelfirmen mit Mitarbeitern. Im Obligatorium ist nur ein Lohn in einer bestimmten Bandbreite («koordinierter BVG-Lohn») versichert. Einkommen, die darüber oder darunter liegen, lassen sich im Rahmen des Überobligatoriums versichern.

Wahl des passenden Anbieters

Den richtigen Anbieter zu finden, ist nicht einfach. Hilfreich sind einige grundlegende Punkte, über die sich ein Start-up klar werden muss.

Sicherheit versus Ertrag

Anbieter von BVG-Lösungen unterteilen sich in autonome und teilautonome Einrichtungen sowie Vollversicherer. Die ersten beiden unterliegen weniger strengen gesetzlichen Auflagen für die Anlagepolitik und können so höhere Kapitalerträge erwirtschaften. Dafür tragen Vollversicherungen sämtliche Risiken und garantieren damit den versicherten Unternehmen eine hohe finanzielle Sicherheit. Eine Unterdeckung ist ausgeschlossen. Bei der Wahl des Anbieters stellt sich also die Frage, wie man Sicherheit versus Ertrag gewichtet. Zudem spielt die Grösse des Start-ups eine wichtige Rolle. Für kleine Firmen sind eher Vollversicherungen interessant.

Ausbaufähigkeit

Unternehmen entwickeln sich, wachsen und schrumpfen wieder. Die berufliche Vorsorge muss sich dieser Entwicklung anpassen können. Deshalb sollte die gewählte Lösung sehr flexibel sein und einen Leistungsausbau ohne viel Aufwand ermöglichen. Hier noch ein Tipp dazu: Für Start-ups empfiehlt sich das Motto «Risiko vor Sparen». Das heisst, der Sparanteil des versicherten Lohns sollte sich auf das gesetzliche Minimum beschränken, um in der Startphase die Fixkosten zu reduzieren. Gleichzeitig soll der Risikoanteil auf die Bedürfnisse der Versicherten zugeschnitten werden. So lässt sich verhindern, dass durch Tod oder Invalidität bei Hinterbliebenen oder Ver-

sicherten eine Notsituation entsteht.

Vollversicherung

Neugründer tragen schon genug an ihren Geschäftsrisiken. Sie müssen nicht auch noch das Vorsorgerisiko übernehmen. Deshalb bietet sich für die berufliche Vorsorge das Modell der Vollversicherung an. Dieses wird nur von Versicherungsgesellschaften angeboten. Die Unternehmen mit einer Vollversicherung wälzen ihre gesamten Risiken auf die juristisch als Sammelstiftung organisierte Pensionskasse ab: Anlageverluste und Sanierungsbeiträge sind kein Thema, denn der Privatversicherer übernimmt alle Risiken. Dieser darf keine Unterdeckung zulassen und muss die Vorsorgeleistungen für den Inhaber und die Mitarbeitenden stets zu 100 Prozent garantieren. Dieses Mehr an Sicherheit muss zwar mit etwas höheren Kosten und einer konservativen Anlagestrategie erkauft werden, aber Start-ups sollten die langfristige Stabilität ihrer beruflichen Vorsorge sehr hoch gewichten.

Überobligatorium

Die Leistungen aus der 1. und der 2. Säule sollen ungefähr 60 Prozent des Einkommens sichern. Dies kann jedoch zu Lücken führen, die durch das Unternehmen (im Rahmen der beruflichen Vorsorge) oder durch den Mitarbeiter selbst (im Rahmen der privaten Vorsorge) gedeckt werden sollen. Deshalb empfiehlt es sich für Start-ups mit Mitarbeitern, die einen hohen Lohn erzielen oder neu ein tieferes Einkommen als beim vorhergehenden erhalten, die berufliche Vorsorge auszubauen. Der Schutz bei den Folgen einer Invalidität, der Schutz für die Hinterbliebenen und das Alterseinkommen werden erhöht. Versicherungsgesellschaften bieten Vorsorgepläne an, die diesem Umstand Rechnung tragen. Das kostet für Inhaber und Mitarbeitende zwar mehr, sie und ihre Angehörigen sind jedoch für den Vorsorgefall bessergestellt.