Jahresende: Werkstattleiter Heinz F. kommt mit Freude und einer grossen Erwartungshaltung an das diesjährige Bonusgespräch. Gestärkt mit Argumenten wie «gesunkener Materialeinsatz», «niedrigere Durchlaufzeiten» und «geringere Werkzeugkosten bei insgesamt gesteigertem Umsatz» betritt er das Büro seines Vorgesetzten. Zehn Minuten später ist die anfängliche Euphorie verflogen und Ernüchterung macht sich breit. Was ist passiert?

Finanzen & Vorsorge

Leistungsabhängige Lohnsysteme

Wie objektiv Bonussysteme wirklich sein können

Objektive Zielvereinbarungen unterliegen Einflussfaktoren und können zu einer subjektiven Zielbeurteilung führen. Das wiederum führt zu ungerechten Bonuszahlungen, die sich ja eigentlich an objektiven Kriterien messen lassen sollten. Dazu muss es jedoch gar nicht erst kommen.

PDF Kaufen

Leistungsabhängige Lohnsysteme sind seit den 1990er-Jahren stark im Aufkommen. Sie haben zum Ziel, die Lohnkosten des Unternehmens vom Unternehmenserfolg oder von individuellen Leistungen abhängig gestaltbar zu machen und Motivation zu steigern. Eine Flexibilisierung der Lohnkosten in Abhängigkeit zur Wirtschaftslage ist die Folge. Man darf auch von einer Aufweichung der Residualrechte des Unternehmers sprechen, der mit einem leistungsabhängigen Lohnsystems sein unternehmerisches Risiko senkt. Mit einem Bonussystem kann das Unternehmen seine Lohnpolitik zielgerichteter steuern als mit jährlichen individuellen Lohnanpassungen. Nicht zuletzt kann das Unternehmen durch die Flexibilisierung der Lohnkosten an Wettbewerbsfähigkeit im Umfeld der Globalisierung zulegen.

Eine Definition

Es muss allerdings zwischen leistungsabhängigen Lohnsystemen und Modellen unterschieden werden, die eine reine solidarische Gewinnverteilung zwischen Kapitaleignern und Mitarbeiter vorsehen. Bei leistungsabhängigen Lohnsystemen handelt es sich um eine Partizipation am Gewinn der Unternehmung und zwar nach im Voraus mit den einzelnen Mitarbeitern festgelegten Kriterien. Hingegen stellt die solidarische Gewinnverteilung zwischen Kapitaleigner und Mitarbeiter ein Giesskannenprinzip dar.

Generell haftet leistungsabhängigen Lohnsystemen – speziell nach den Exzessen in der Finanzindustrie – ein sehr negatives Image an. Zu Unrecht, denn sie bieten andererseits die Möglichkeit, mittels monetärer Anreize die Mitarbeiterinteressen auf die Unternehmensinteressen auszurichten. Die Mitarbeiter partizipieren so im vorab definierten Verhältnis zu ihrer Leistung am Unternehmenserfolg. Damit erhofft sich das Unternehmen neben einer gesteigerten Motivation der Mitarbeiter, die sich in einer höheren Produktivität ausdrückt, auch das Interesse an einem sehr guten Unternehmensergebnis und einem nachhaltigen Unternehmenswachstum. Ein Bonussystem soll aber nicht Ausdruck von Misstrauen sein, dass es den Mitarbeitern suggeriert, sie wären nur mit einem grösseren monetären Anreiz bereit, sehr gute Leistungen zu erbringen.

Leistungsabhängige Lohnsysteme unterscheiden im Aufbau, in der Zusammensetzung und Gewichtung häufig zwischen den drei Dimensionen Mitarbeiter-, Abteilungs- und Unternehmenszielen. Gerade die übergeordneten Unternehmens- und Abteilungsziele sind oftmals wenig transparent für den einzelnen Mitarbeiter und können Bestandteile enthalten, die Fragen nach dem Grad der subjektiven Beurteilung aufwerfen.

Je nach Zielgrösse können berechtigte und auch sinnvolle finanzielle Beeinflussungen wie beispielsweise Abschreibung, Rückzahlung von Fremdkapital, Bildung von Reserven, Unterbewertung verschiedener Positionen etc. das Ergebnis bonusrelevant verändern. Es könnte polarisierend behauptet werden, dass das Unternehmensergebnis dem entspricht, was die Geschäftsleitung dem Mitarbeitenden kommuniziert. Damit wird die Bonusfrage schnell auch zur Vertrauensfrage. Während die Geschäftsleitung tendenziell dazu neigt, den Bonus mit Blick auf die aktuelle und zukünftige Wirtschaftslage zu bewerten, neigt der Mitarbeitende zu einer reinen retrospektiven Betrachtung.

Bei der Festlegung der Ziele muss somit zwischen kurzfristiger und langfristiger Zielerreichung unterschieden werden. Eine zu starke Gewichtung der kurzfristigen Ziele kann Mitarbeiter und Organisationen zu kurzfristigem Denken verleiten. Dies kann beispielsweise zu Verschiebung notwendiger Investitionen führen oder äussert sich im Eingehen von hochrisikoreichen Geschäften mit dem Ziel, den persönlichen Bonus zu maximieren.

Lohn und Bonus bilden in ihrer Summe eine Einheit und sollten in ihrer Gesamthöhe verhältnismässig sein. Die Gesamthöhe muss durchaus motivierend und belohnend sein, jedoch sollte die Summe den Marktwert eines Mitarbeiters nicht drastisch übersteigen. Dies führt ansonsten zu einseitigen Abhängigkeiten.

Die Höhe des Fixlohns entscheidet über die Funktion des Lohns. Sichert der fixe Lohnanteil bereits schon die Grundexistenz eines Mitarbeiters, womit der Bonus nicht zur Existenzfrage wird, oder ist ein Mitarbeiter auf einen bestimmten Teil des Bonus angewiesen? Ist die Höhe des Bonus zu hoch, drohen Exzesse und eine soziale Unverantwortbarkeit. Ist der Bonus zu gering, erreicht er nicht die gewünschte, motivierende und steuernde Wirkung. Der Bonus muss in einer vom Unternehmen definierten Bandbreite abgesprochen und fixiert sowie dementsprechend in der maximalen Höhe begrenzt sein.

Bei einem leistungsabhängigen Lohnsystem gilt ein besonderes Augenmerk jenen Mitarbeitern, die insgesamt eine ungenügende Leistung erbringen und gleichzeitig die vereinbarten Ziele gesamthaft signifikant verfehlen. Diese Mitarbeiter kommen aufgrund ihrer mangelhaften Leistungen nicht in den Genuss einer Bonuszahlung. Auf den ersten Blick erscheint dies zwar gerecht und im Sinne des Bonussystems zu sein. Doch bei einer differenzierteren Betrachtung fällt auf, dass diese Mitarbeiter Geld für ihre ungenügende Leistung erhalten. Nämlich 100 Prozent Lohn! Das kann im ungünstigsten Fall zu einer Signalwirkung für jene Teammitglieder werden, die eine durchschnittliche bis hervorragende Leistung erbracht haben, welche jedoch noch nicht bonifiziert werden kann. Eine mögliche Schlussfolgerung dieser Mitarbeiter könnte sein, dass man auch mit einem weniger guten Einsatz gleich weit kommt. Eine solche Erkenntnis würde die Gesamtleistung des Teams verringern und eine Schere zwischen Leistungsträgern und Mitläufern im Team aufreissen. Um ein effizientes Bonussystem zu etablieren, ist es daher notwendig, ein darauf abgestimmtes Leistungsbeurteilungssystem einzuführen. Nur so lassen sich personalplanerische Konsequenzen im Einklang mit dem Entlöhnungsparameter umsetzen und das System ist wirkungsvoll.

Ebenso stellt sich die Frage, wie Mitarbeiter bei einem dreistufigen Zielsystem – Mitarbeiter-, Abteilungs- und Unternehmensziele – partizipieren. Ist es beispielsweise verhältnismässig, wenn ein Mitarbeiter seine persönlichen Mitarbeiterziele nicht erreicht, aber trotzdem an den Abteilungs- und Unternehmenszielen partizipiert? Es gibt sicherlich gute Gründe, die eine Bejahung dieser Frage zulassen, sicherlich aber genauso viele Gründe, die für eine Verneinung sprechen. Dies dürfte in erster Linie von der Gewichtung und Stellung der definierten Mitarbeiterziele innerhalb der Zielhierarchie abhängen. Es stellt sich dann die Frage, wer im Unternehmen für die Bewertung zuständig ist, welchen Standpunkt diese Person vertritt und aus welchem Kontext heraus die Frage beantwortet wird. Oftmals werden in solchen Situationen subjektive Entscheidungskriterien wie die Frage der Sympathie, des Gerechtigkeitsgefühls oder der Solidarität den Ausschlag geben. Die Begründung selber wird sodann häufig mit möglichst objektiven Kriterien verpackt.

Im vorliegenden Fall hat Heinz F. auf die sehr guten Umsätze gesetzt, welche unternehmensintern für das abgelaufene Geschäftsjahr kommuniziert wurden. Da seine Bonusanteile teilweise, wie in vielen betroffenen Unternehmungen, auf EBIT beruhen, ist er davon ausgegangen, dass es hier einen direkten Zusammenhang geben muss. Daher staunte Heinz F. nicht schlecht, als sein Vorgesetzter mit dem Hinweis auf die aktuelle Wirtschaftslage und den Margendruck aufgrund des schwachen Euros den Bonus deutlich unterhalb seiner Erwartungen präsentierte. Es drängt sich deshalb die Frage auf, ob Finanzkennzahlen eine valide Referenzierung für einen fairen Beurteilungsprozess darstellen können. Obwohl beispielsweise EBIT eine wichtige Kennzahl für eine Unternehmung darstellt, ist es nur in seltenen Fällen eine transparente Grösse für einen Mitarbeiter.

Transparenz, Nachvollziehbarkeit und Vergleichbarkeit mit Kollegen gleicher Hierarchiestufe sowie Systemvertrauen sind Grundvoraussetzungen für ein unternehmensweit akzeptiertes Bonussystem. Bonussysteme sollen nachhaltig sein und den Mitarbeiter auf der einen Seite motivieren und auf der anderen Seite leistungsgerecht am Unternehmenserfolg beteiligen. Das Modell soll seitens des Mitarbeitenden beeinflussbar bzw. umsetzbar sein. Er muss die Bestandteile und Parameter verstehen sowie seinen mittelbaren Einfluss auf diese kennen.

Die angesprochene Transparenz gilt dabei auch für Anteile, die auf EBIT oder EBITA basieren. Die Geschäftsleitung trägt hierbei die Verantwortung, die Bewertung möglichst objektiv und transparent zu gestalten. Sie hat vielfältige Möglichkeiten, die genannten Finanzkennzahlen im Sinne einer Verringerung der Bonussumme zu beeinflussen. Das kann schnell dazu verleiten, dies auch in Betracht zu ziehen, sollte sich der Geschäftsgang negativ entwickeln.

Die Geschäftsleitung trägt bei einem leistungsabhängigen Lohnsystem nicht nur die Verantwortung der gerechten Belohnung jener Mitarbeitenden, die ihre Ziele erreicht haben, sondern auch die Verantwortung für den Umgang mit Mitarbeitenden, die ihre Ziele signifikant verfehlt haben. Denn schlussendlich kann ein Unternehmen seine Ziele nur in der Summe der einzelnen Zielerreichungen erreichen.

So betrachtet muss das Ziel eines Unternehmens sein, dass möglichst alle Mitarbeitenden ihre Ziele auch erreichen und dadurch in den Genuss einer Bonuszahlung kommen.

Damit Mitarbeiter wie Heinz F. beim nächsten Jahresendgespräch nicht ratlos und enttäuscht das Büro des Vorgesetzten verlassen, sollten Unternehmen ihre Bonussysteme so gestalten, dass die Mitarbeiter ihre Mitarbeiterziele messbar beeinflussen können und ihr Einfluss auf das Abteilungs- und Unternehmensziel klar kommuniziert worden ist.

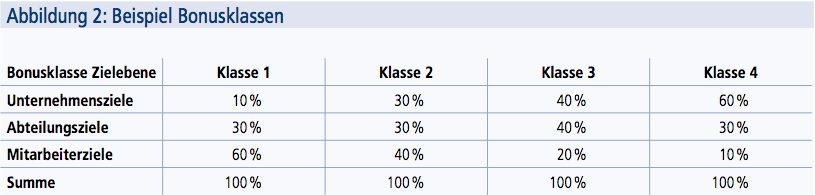

Die Aufteilung des Bonus auf die drei Ebenen Mitarbeiterziele, Abteilungsziele und Unternehmensziele hat sich bewährt. Je höher ein Mitarbeiter in der Hierarchie angesiedelt ist, umso höher ist bei seinem Bonus der Anteil an Unternehmens- und Abteilungszielen und desto kleiner ist der Anteil an Mitarbeiterzielen. Dies weil man davon ausgehen kann, dass leitende Mitarbeiter die Unternehmens- und Abteilungsziele eher beeinflussen können. Denn letztlich entscheiden sie mit ihren Anordnungen und Weisungen über den Weg, den das Unternehmen täglich beschreitet.

Abbildung 2 zeigt ein Beispiel einer Einteilung der Mitarbeiter in Bonusklassen. Bei der abgebildeten Variante wird die mögliche Einflussnahme auf das Unternehmensergebnis als Unterscheidungskriterium herangezogen.

Bonusklassen können aber auch ganz unterschiedlich gegliedert werden. Mögliche Kriterien können dabei Hierarchiestufe, Beeinflussbarkeit des Ergebnisses, Funktionen, Fachwissen etc. darstellen.

Auf der Ebene der Mitarbeiterziele ist es sinnvoll, nur Ziele zu vereinbaren, die im alleinigen Einflussbereich des Mitarbeiters liegen. Der Arbeitnehmer ist allein dafür verantwortlich, ob seine persönlichen Mitarbeiterziele erreicht sind oder nicht. Damit wird bereits sichergestellt, dass dieser Teil vom Bonus zu 100 Prozent allein vom Mitarbeitenden abhängt.

Transparenz im Prozess bedeutet allerdings auch, dass das Bonussystem in seiner Gesamtheit klar in einem Reglement definiert ist. Nur klare Regeln und Einsprachemöglichkeiten verleihen dem System die Akzeptanz.

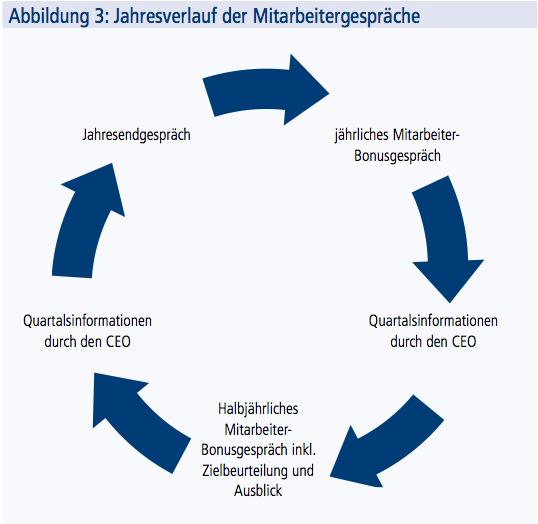

Idealerweise trennt man das Bonusgespräch vom qualifizierenden Jahresgespräch (siehe Abbildung 3). Dies nicht nur, weil zum Ende des Geschäftsjahres viele bonusrelevante Daten noch nicht vorliegen, sondern weil es auch zu einem qualitativeren Jahresgespräch führt. Im Jahresendgespräch werden zum Thema Bonus nur die für das folgende Jahr neuen Mitarbeiterziele definiert. Die Unternehmens- und Abteilungsziele folgen nach Vorliegen aller benötigten Daten im jährlichen Mitarbeiter-Bonusgespräch.

Ein halbjährliches Zwischengespräch hilft beiden Seiten, den momentanen Zielerreichungsgrad zu bestimmen sowie übertriebene Erwartungshaltungen und signifikante Meinungsunterschiede am Jahresende zu vermeiden. Es bietet je nach Geschäftsverlauf auch die Möglichkeit einer eventuellen Zielkorrektur beispielsweise bei einer strategischen Neuausrichtung, bei einer Restrukturierung oder beim Stellenwechsel des Mitarbeiters innerhalb der Organisation. In diesem Zwischengespräch soll auch der Stand der erreichten Abteilungs- und Unternehmensziele mit einem Ausblick zum Jahresende kommuniziert werden.

Ein dienliches Instrument hierzu ist eine Quartalsinformation des CEO als Standortbestimmung. Gibt es eine Planungsveranlassung, zum Jahresende EBIT-beeinflussende Sondermassnahmen zu realisieren, sind solche aktiv zu kommunizieren. Tunlichst zu vermeiden gilt es, zukünftige Geschäftsentwicklungen auf die Vorjahresbewertung zu projizieren. Mitarbeiter reagieren darauf in aller Regel mit Unverständnis, haben sie doch aus ihrer Sicht ihren Teil für die Zielerreichung getan. Nicht zuletzt ist ein attraktives, aktiv gemanagtes Bonussystem ein hervorragendes Tool zur Mitarbeitergewinnung.

Mit der obenstehenden, inhaltlich aufbauenden Toolbox sollten Unternehmer für den fortlaufenden «war for talents» gut gerüstet sein (siehe Abbildung 4).