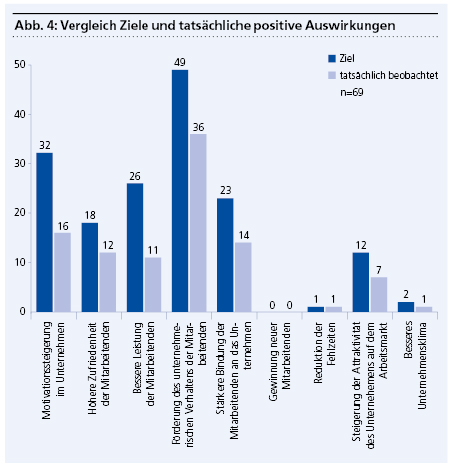

Abbildung 4 zeigt, dass rund 32 Unternehmen eine Motivationssteigerung ihrer Mitarbeitenden zum Ziel hatten, aber nur die Hälfte davon konnte tatsächlich auch eine solche Steigerung wahrnehmen. Die grösste Differenz (42 %) zwischen Ziel und Auswirkung gibt es beim Aspekt «Bessere Leistung der Mitarbeitenden»; die grösste Übereinstimmung (73 %) bei «Förderung des unternehmerischen Verhaltens der Mitarbeitenden».

Schlussendlich wurden nebst den positiven auch nach den negativen Auswirkungen eines variablen Anteils im Vergütungssystem gefragt. Bei den beobachtbaren negativen Auswirkungen ist auffallend, dass rund die Hälfte der Unternehmen (52,1 %) angibt, keine negativen Auswirkungen erkennen zu können. Von jeweils zirka zehn Unternehmen wird genannt, dass das Vergütungssystem von den Mitarbeitenden als ungerecht beziehungsweise intransparent wahrgenommen wird, eine Zunahme von Missgunst zu erkennen ist und dass die Vorgesetzten in Zielvereinbarungen zu gut beurteilen, um Diskussionen mit ihren Mitarbeitenden zu vermeiden. Bei anderen negativen Auswirkungen wird erwähnt, dass sich die Mitarbeitenden teilweise zu stark auf die vorgegebenen Ziele fokussieren, während andere Aufgaben vernachlässigt werden, dass Bonuszahlungen mit der Zeit als selbstverständlich angesehen werden und sich eine Gewöhnung an eine bestimmte variable Betragshöhe stattfindet.

Am Ende des Fragebogens wurden die Unternehmen nach Herausforderungen und Problemen in Zusammenhang mit ihrem variablen Vergütungssystem gefragt. Eine inhaltliche Analyse der Antworten zeigt, dass viele Aspekte genannt werden, die bereits an anderen Stellen des Fragebogens aufgetaucht sind. Dazu gehören sowohl Themen wie die Transparenz des Vergütungssystems als auch einer gerechten, objektiven Mitarbeiterbeurteilung.

Ausserdem wird genannt, dass eine Erwartungshaltung bei den Mitarbeitenden entsteht und eine Nichtausbezahlung von variabler Vergütung eine stark demotivierende Wirkung hervorrufen kann. Besonders die Diskrepanz von Selbst- und Fremdeinschätzung der Leistung führt dazu, dass der variable Anteil eher als Demotivator denn als Motivator wirkt. So wurde auch erwähnt, dass Mitarbeitende häufig den Eindruck hätten, ihr Engagement werde nicht entsprechend gewürdigt. Die verstärkte Berücksichtigung der Transparenz ist ein entscheidender Faktor, um faire Verhältnisse zu schaffen, die als solche erkannt und auch empfunden werden.