Seit rund einem Jahr dominiert das Coronavirus die politischen und wirtschaftlichen Agenden. Die Pandemie beeinflusst nicht nur die persönliche Freiheit und die Gesellschaft, sondern auch den Arbeitsalltag. Während Homeoffice in der ICT- und der Dienstleistungsbranche sowie in Grosskonzernen schon seit vielen Jahren verbreitet war, sahen sich andere Branchen und kleinere Unternehmen in den letzten Monaten plötzlich mit dieser für sie neuen Art des Arbeitens konfrontiert.

Innert kürzester Zeit mussten sie die Voraussetzungen für ein flexibles Arbeitsplatzmodell schaffen. So galt es, technische Geräte sowie unternehmensweit standardisierte digitale Tools und Plattformen für die virtuelle Zusammenarbeit zwischen den Teams einzuführen. Andererseits tauchten aber auch neue Herausforderungen in der Führung sowie bei arbeitsrechtlichen Aspekten auf.

Homeoffice-Regeln festhalten

Dass Homeoffice zahlreiche Vorteile hat, haben mittlerweile die meisten Vorgesetzten und Mitarbeitenden erkannt. Beruf und Familie lassen sich besser vereinbaren, das Pendeln entfällt und die Produktivität steigt an, weil es zu Hause weniger Ablenkung gibt. Zudem sinkt der Stress und damit die Gefahr von krankheitsbedingten Arbeitsausfällen.

Allerdings darf dabei ein wichtiger Aspekt nicht vergessen werden: Mangelnde Kommunikation und der fehlende Austausch mit Arbeitskollegen infolge der Arbeit von zu Hause aus können sich negativ auf die psychische Gesundheit der Arbeitnehmenden auswirken. Aus diesem Grund muss der Austausch im Team und mit den Vorgesetzten gezielt gesucht und gefördert werden, und auch die Koordination und Planung der Arbeiten stellt höhere Ansprüche an alle. Aus Gründen der Rechtssicherheit ist es zudem ratsam, die mit der Regelung von Homeoffice verbundenen Aspekte im Personalreglement oder mindestens in einer E-Mail des Arbeitgebers an den Arbeitnehmer schriftlich festzuhalten.

Finanzielle Unterstützung

Die Pandemie beeinflusst aber nicht nur die Art des Zusammenarbeitens, sondern ganz konkret auch den Geschäftsgang vieler Unternehmen. Umsätze sinken drastisch oder fallen aufgrund des Lockdowns gänzlich aus, die Mitarbeitenden sind zwar in Kurzarbeit, andere Fixkosten wie Mieten müssen aber dennoch bezahlt werden.

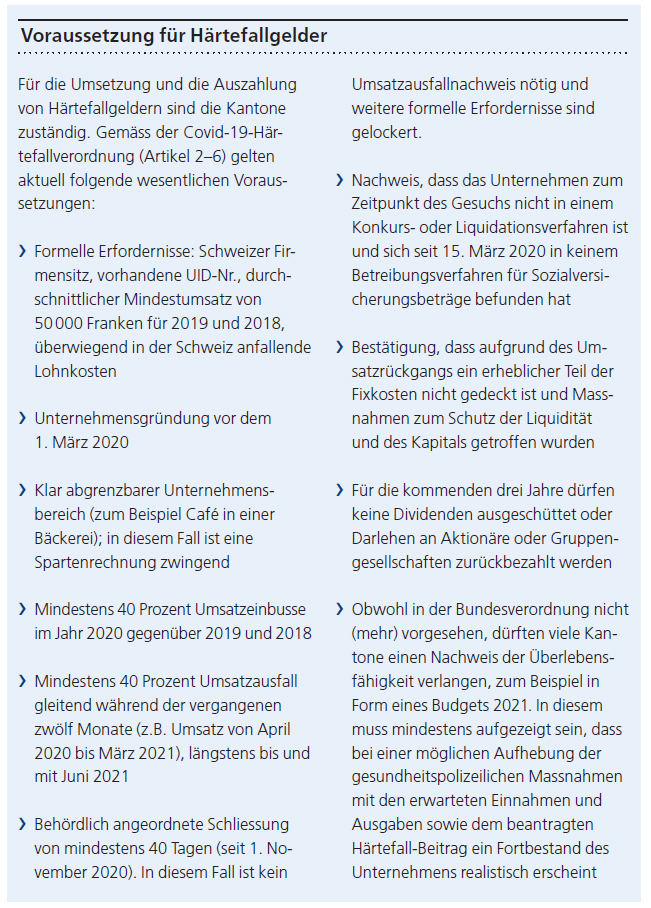

Aus diesem Grund hat der Bund mit der Härtefallverordnung sowie dem Solidarbürgschaftsgesetz zwei neue Instrumente zur wirtschaftlichen Stützung geschaffen. Erstere ist einmalig in ihrer Art, und KMU, die wirtschaftlich stark von den Covid-19-Massnahmen betroffen sind, tun gut daran, diese Gelder zu beantragen. Die Voraussetzungen für die Unterstützung sowie deren Höhe sind durch die Bundesverordnung geregelt (siehe Box). Für die konkrete Umsetzung zeichnen sich die Kantone verantwortlich. Diese können die Bedingungen verschärfen, daher ist es ratsam, die Entwicklungen auf den jeweiligen kantonalen Webseiten zu verfolgen.

Die Härtefallunterstützung

Die kantonale Härtefallunterstützung besteht aus drei Varianten, die auch kombiniert werden können:

- nicht rückzahlbare Beiträge (à fonds perdu),

- rückzahlbare Darlehen,

- Bürgschaften/Garantien.

À-fonds-perdu-Beiträge belaufen sich auf höchstens 20 Prozent des durchschnittlichen Jahresumsatzes der Jahre 2018 und 2019. Der Maximalbetrag liegt bei 750 000 Franken pro Unternehmen. Darlehen, Bürgschaften sowie Garantien dürfen höchstens 25 Prozent des durchschnittlichen Umsatzes von 2018 und 2019 oder höchstens zehn Millionen Franken pro Unternehmen betragen. Wird die Hilfe kombiniert angenommen, dürfen gesamthaft 25 Prozent des durchschnittlichen Umsatzes (2018/2019) nicht überschritten werden.

Einige Kantone haben bereits erste Zahlungen ausgelöst. Das Gros der Unterstützungen wird aber wohl zwischen Februar und April 2021 ausbezahlt werden.