Comit, eine Tochter der Swisscom IT Services, und Tomato haben von Anfang Juni bis Mitte August 2010 knapp hundert Studienteilnehmer anonym befragt. Diese wurden persönlich ausgewählt und kontaktiert; sie sind in ihrer Firma für die Beziehung zu Banken verantwortlich. Das Spektrum deckt die ganze Palette ab – von Firmen mit wenigen Angestellten bis hin zu Firmen mit mehr als 500 Mitarbeitenden, von Krediten unter 50 000 bis zu solchen mit über 10 Mio. Franken. Die Studie wurde in vier Phasen durchgeführt. In der ersten Phase diskutierten Experten von Comit und Tomato die Ausrichtung der Fragen. Ergebnis waren konkrete Hypothesen.

Basierend auf diesen Hypothesen wurde in der zweiten Phase ein Fragebogen mit dreissig offenen und geschlossenen Fragen erarbeitet und als Online-Umfrage realisiert. In der dritten Phase erfolgte die eigentliche Befragung und in der vierten die Auswertung und Aufbereitung der Ergebnisse.

Die Einordnung

Was erwarten Schweizer Unternehmen von ihren Banken? Kunden haben Wünsche und Erwartungen, die sie aussprechen. Sie haben aber auch latente Wünsche, die sie nicht formulieren. Das ist genauso bei Kreditbeziehungen. Es wurde daher statistisch überprüft, ob die von den Teilnehmern gemachten Aussagen, wie «Für mich sind die Finanzierungskosten am wichtigsten» wirklich der Treiber für einen Bankenwechsel ist oder ob unausgesprochene Elemente viel wichtiger sind. Die Studie beantwortet die Frage mit einem Modell der Bankkundenbeziehung für Unternehmensfinanzierung. Es besteht aus zwei Elementen, der Qualitätspyramide Bankkundenbeziehung und den verschiedenen Themen bei Unternehmensfinanzierungen.

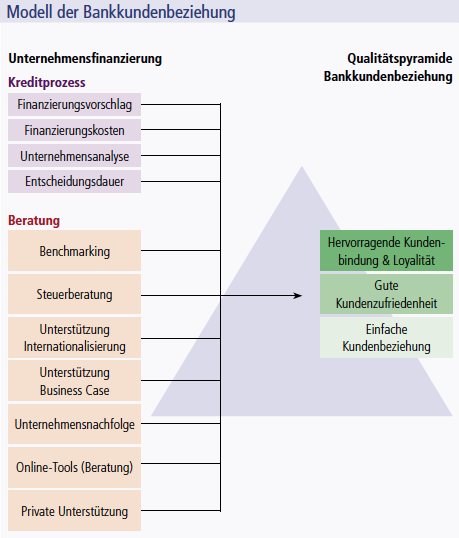

Die Qualitätspyramide Bankkundenbeziehung (rechter Teil der Grafik) erklärt die Zufriedenheit, also ob es sich um einen Kunden mit vagen Erwartungen (Level Kundenbeziehung), um einen zufriedenen Kunden (Level Kundenbeziehung) oder gar um einen Kunden mit einer ausdrücklichen Präferenz (Level Loyalität) handelt. Das zweite Element des Modells ist die Aufteilung der Unternehmensfinanzierung in ihre Bestandteile (linker Teil der Grafik), und zwar in die elf Einzelthemen. Vier Einzelthemen werden in den Bereich Themenzufriedenheit Kreditprozess gruppiert. Sie sind die Kernthemen bei Unternehmensfinanzierungen:

- Finanzierungsvorschlag

- Finanzierungskosten

- Unternehmensanalyse

- Entscheidungsdauer

Die weiteren sieben Einzelthemen sind:

- Benchmarking

- Steuerberatung

- Unterstützung Internationalisierung

- Unterstützung Business Case

- Unternehmensnachfolge

- Online-Tools (Beratung)

- Private Unterstützung

Diese Einzelthemen bilden den Bereich Themenzufriedenheit Beratung. Sie sind die Nebenthemen bei Unternehmensfinanzierungen.