Die magische Zahl lautete lange Zeit acht: acht Stunden Arbeit, acht Stunden Freizeit und acht Stunden Schlaf. Dieses Modell scheint heute jedoch aus der Zeit gefallen zu sein: mehr Flexibilisierung der Arbeitswelt, Teilzeiterwerb, Mehrfachanstellungen, individuelle Erwerbsbiografien und so weiter und so fort. Doch das Modell der beruflichen Vorsorge beruht noch weitestgehend auf den Vorstellungen der Arbeits- und Familienmodelle der 1970er-Jahre.

Vollzeit als Basis

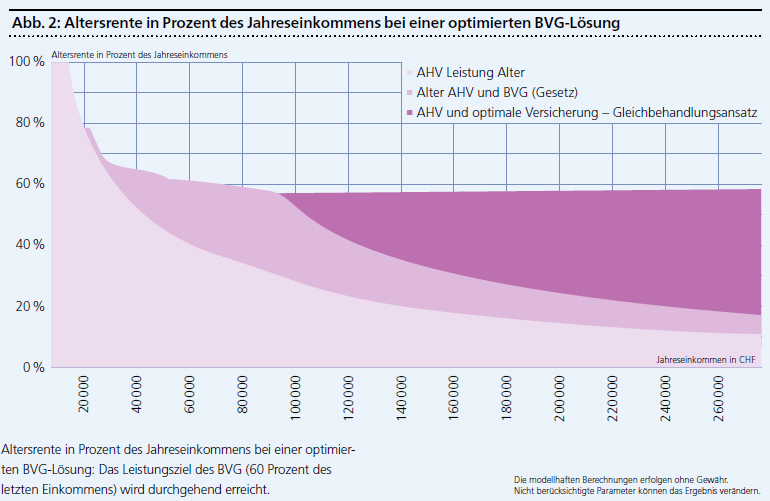

1972, vor genau 50 Jahren, wurden die Bestimmungen zur beruflichen Vorsorge in der Bundesverfassung verankert. 13 Jahre später, am 1. Januar 1985, trat das entsprechende Rahmengesetz in Kraft. Das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) definiert Minimalleistungen für alle Arbeitnehmenden ab dem 18. Altersjahr. Ziel der obligatorischen beruflichen Vorsorge ist es, den Versicherten nach der Pensionierung die Fortsetzung ihrer gewohnten Lebenshaltung in angemessener Weise zu ermöglichen; zusammen mit der ersten Säule wird ein Renteneinkommen von mindestens 60 Prozent des letzten Lohns angestrebt.

Die gesetzlichen Rahmenbedingungen der beruflichen Vorsorge haben mit den verschiedenen Entwicklungen nur bedingt Schritt gehalten. Massgebende Eckwerte und Faktoren der beruflichen Vorsorge wie Eintrittsschwelle oder -hürde, der Mindest- und Maximallohn sowie der Koordinationsabzug beruhen grundsätzlich nach wie vor auf einer Vollzeittätigkeit und einer bruchlosen Erwerbskarriere.

Dies kann bei vielen Personen zu grossen Lücken in der beruflichen Vorsorge führen, sodass die Minimalleistungen kaum mehr reichen, um die gewohnte Lebenshaltung in angemessener Weise zu ermöglichen. Auf politischer Ebene herrscht nach wie vor Status quo. Es gibt dennoch Handlungsmöglichkeiten, denn durch passende Vorsorgelösungen können sich Unternehmen nicht nur von der Konkurrenz abheben, sondern auch als verantwortungsbewusste Arbeitgeber punkten und einen wichtigen Beitrag für eine ausreichende Altersvorsorge ihrer Mitarbeitenden leisten.

Die Mindestvorgaben

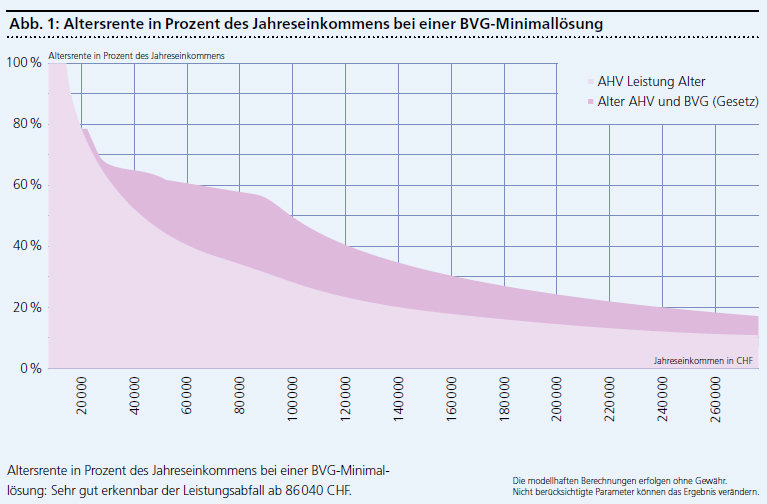

Ab einem Jahreslohn von 21 510 CHF unterstehen Arbeitnehmer der beruflichen Vorsorge. Im BVG-Obligatorium sind Lohnanteile zwischen 25 095 CHF bis und mit 86 040 CHF (Werte für 2022) versichert. Das Gesetz sieht vor, nicht den ganzen Lohn, sondern nur einen gewissen Teil davon zu versichern, mit dem Ziel, eine Koordination mit der AHV zu erreichen und Überversicherungen auszuschliessen. So kommt der BVG-Koordinationsabzug stets in Höhe von 25 095 CHF zur Anwendung und der maximal versicherte Lohn beläuft sich somit auf 60 945 CHF (86 040 CHF minus 25 095 CHF). Arbeitnehmer unter 25 Jahren sind nur für die Risiken Tod und Invalidität versichert.

Ungenügende Leistungen

Ob sich ein BVG-Minimalplan lohnt – eine Frage der Perspektive? Als Geschäftsführer einer der grössten teilautonomen Sammelstiftungen der Schweiz vertrete ich ein klares Nein. Ein BVG-Minimalplan reicht für eine zeitgemässe Vorsorge nicht mehr aus. Er erreicht lediglich in einem eng definierten Lohnband das Ziel der «angemessenen Vorsorge». Wer in einem Minimalplan versichert ist und mehr als 86 040 CHF verdient, erreicht das verfassungsrechtlich anvisierte Leistungsziel nach der Pensionierung nicht. Bei Jahreslöhnen über der BVG-Lohnobergrenze nimmt das voraussichtliche Rentenniveau rasch ab. Analoge Effekte zeigen sich bei den Invaliditäts- und Hinterlassenenleistungen.