Im Herbst 2021 führten wir bei der Schwyzer Kantonalbank einen Workshop mit KMU-Kunden unter dem augenzwinkernden Titel «Im Wechselkurs der Gefühle» durch. Diskutiert wurde unter anderem, ob längerfristig eine starke oder eine schwache Währung für eine Volkswirtschaft besser sei. Als Referenten wollten wir wissen, wie viele der anwesenden Unternehmer davon ausgehen, dass die Schweizerische Nationalbank (SNB) keinen EUR/CHF-Kurs unter 1.05 zulassen würde. Und wir wollten erfahren, ob die Unternehmer in ihren Betrieben Richtlinien zur Absicherungsstrategie kennen würden.

Finanzen & Vorsorge

Devisenhandel

Währungsrisiken – Im Wechselkurs der Gefühle

Die Corona-Pandemie hat viele KMU in der Schweiz auf eine harte Probe gestellt. Und schon sind mit den steigenden Preisen, zunehmenden Lieferengpässen und dem Ukraine-Krieg neue, einschneidende Herausforderungen da. Flexibilität heisst das Zauberwort – auch beim Thema Währungsrisiken. Ein praxisnaher Überblick.

PDF Kaufen

Schwache vs. starke Währung

Zunächst ein paar grundsätzliche Erfahrungen: Die Vergangenheit lehrt uns, dass eine starke Heimwährung häufig von wirtschaftlicher und politischer Stabilität zeugt. Eine starke und stabile Währung zieht zudem Kapital an. Die Produktivität und Innovation sind in Starkwährungsländern tendenziell höher ausgeprägt als in Ländern mit einem schwachen Zahlungsmittel.

Im globalen Wettbewerb sind sie deutlich besser positioniert. Dagegen verflüchtigt sich der Wettbewerbsvorteil von Ländern mit schwacher Währung aufgrund eines günstigeren Preises relativ zügig und ist nicht nachhaltig. Häufig akzentuieren sich die wirtschaftlichen Probleme noch durch eine höhere Inflation – ein Phänomen, das aktuell in Europa sehr präsent ist. Trotz tiefem EUR/CHF-Kurs sind die Unternehmen jener Länder inflationsbedingt nicht wettbewerbsfähiger als unsere Firmen. Letztere sind bereits im Jahr 2015 – gegeben durch den Wegfall der vormals von der SNB verteidigten Kurs-Untergrenze – durch einen schmerzhaften Anpassungsprozess gegangen.

SNB FX-Interventionen

Die Unternehmer des erwähnten Workshops gingen in ihrer Rolle als Marktbeobachter davon aus, dass die SNB genaue Levels – sprich: Kursgrenzen (zum Beispiel EUR/CHF bei 1.05) – für ihre Verteidigungsstrategie anwendet. Die Realität sieht indes anders aus: Die nähere Vergangenheit hat gezeigt, dass die Nationalbank die gesamte Währungssituation – auch die Inflationsunterschiede zum Ausland – in ihre Interventionsschritte einbezieht. Deshalb duldet sie aktuell trotz des deutlich überbewerteten Schweizer Frankens einen deutlich tieferen EUR/CHF-Kurs als noch im vergangenen Jahr.

Damit hält sie auch die Inflation in der Schweiz tiefer als bei unseren europäischen Nachbarn. Darum können sich Verteidigungslevels der SNB in naher Zukunft immer wieder verändern, um dem Auftrag nach Preisstabilität in der Schweiz bestmöglich Rechnung zu tragen.

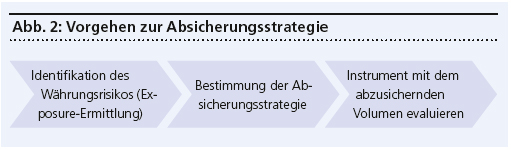

Risiken absichern

In Dialog mit den Unternehmern wurde zudem deutlich, dass sich viele KMU schwertun mit der Absicherung ihrer Fremdwährungsrisiken. Die zentralen Fragen in diesem Zusammenhang sind: Wie gehe ich dieses Thema gezielt an? Soll ich mein ganzes Fremdwährungsexposure absichern? Wann ist der richtige Zeitpunkt dafür? Welches Instrument ist das richtige? Hier einige wichtige Inputs:

- Verschaffen Sie sich einen Überblick über diejenigen Währungspositionen, die einem erhöhten Wertschwankungsrisiko ausgesetzt sind.

- Legen Sie Ihre Risikofähigkeit und -bereitschaft in Form einer internen Richtlinie/Weisung fest und überprüfen Sie diese von Zeit und Zeit auf ihre Richtigkeit.

- Es ist nicht ganz leicht, das optimale Timing für die Absicherung aus Kursoptik zu treffen. Hier gilt: Sobald die kalkulatorische Marge mit dem Fremdwährungskurs fixiert wurde und das Geschäft vertraglich unter Dach und Fach ist, wird umgehend das Absicherungsgeschäft mit der Wahl des richtigen «FX-Instruments» (Instrumente am Devisenmarkt, engl. foreign exchange market) termingerecht abgeschlossen. Ihr FX-Spezialist hilft Ihnen bei der Wahl.

Flexibilität trotz Absicherung

Gerade in unsicheren Zeiten ist eine flexible Cashflow-Planung wichtig. Lieferketten können unterbrochen werden und fixierte Warenlieferungen verzögern sich. Auch Zahlungstermine verschieben sich und bereits getätigte Geschäfte zur Fremdwährungsabsicherung müssen auf ein neues Zahlungsdatum angepasst werden.

Mit dem Devisen-Swap, auch FX-Swap genannt, gibt es ein einfaches und effektives Instrument, um Absicherungsgeschäfte flexibel an neue Gegebenheiten anzupassen. Es handelt sich um eine Kombination aus einem Devisen-Kassageschäft und einem Devisen-Termingeschäft, die beide gleichzeitig abgeschlossen werden. Der Vorteil besteht darin, dass keine Geld-/Brief-Marge auf dem Kassakurs bezahlt werden muss und somit die Preisfixierung beider Geschäfte zum «Devisenmittelkurs» erfolgt.

Beim Termingeschäftsteil kommt noch ein Auf- oder Abschlag dazu. Die Differenz zwischen dem Kassa- und dem Terminkurs wird «Swapsatz» genannt. Er steht für die Zinsdifferenz zwischen dem Währungspaar im Zusammenhang mit der Laufzeit des terminierten Geschäftsteils. Mit diesem Instrument können Kassa-, Termin- oder andere Swap-Geschäfte einfach und kostengünstig verlängert oder verkürzt werden.

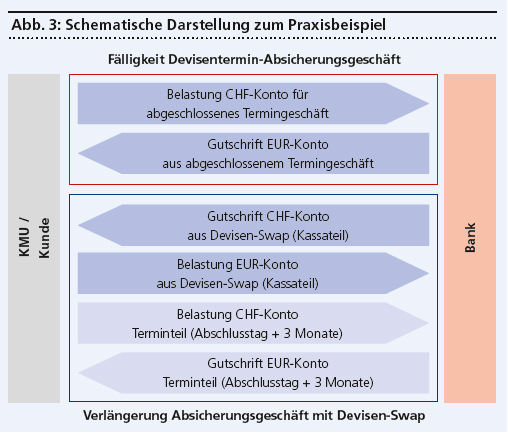

Ein Beispiel aus der Praxis

Ein Schweizer KMU kauft Halbfabrikate für seine Produktion aus dem europäischen Raum ein. Das Unternehmen hat einen Grossauftrag aus der Schweiz erhalten, der in Schweizer Franken fakturiert wird. Die Margen sind aufgrund von Konkurrenzofferten sehr eng kalkuliert worden. Deshalb haben die Verantwortlichen entschieden, das Währungsrisiko im Euro zum Schweizer Franken nicht selber zu tragen. Die Firma schloss zur Währungsabsicherung ein Devisentermingeschäft (FX-Forward) für den Kauf der benötigten Euro auf drei Monate gegen Schweizer Franken ab.

Aufgrund von Rohstoff-Lieferengpässen durch einen Zulieferer des Halbfabrikate-Herstellers in Deutschland verzögert sich nun die Lieferung in die Schweiz um drei Monate. Dadurch wird auch die Zahlung erst drei Monate später als ursprünglich abgemacht fällig.

Da mit dem Schweizer Grosskunden «Zahlung bei Lieferung» vereinbart wurde, fehlt die nötige Liquidität, um den Euro-Kauf zu bezahlen. Genau jetzt empfiehlt sich ein Devisen-Swap: Das Schweizer KMU verkauft die aktuell nicht benötigten Euros und kauft sie auf den neuen Termin in drei Monaten. Somit wurde das bereits getätigte Absicherungsgeschäft via Swap um drei Monate verlängert und das Währungsrisiko wieder abgesichert.

Fazit

Die Welt ist im Wandel und viele Veränderungen sind schwer zu prognostizieren. Dazu gehört auch die Entwicklung der verschiedenen Währungen rund um den Globus. Da die Währungsspekulation nicht zum Kerngeschäft eines KMU gehört, sollte sich dieses nur bedingt und innerhalb von engen Bandbreiten Währungsrisiken aussetzen. Diese Bandbreiten sollten vorgängig klar definiert werden.

Des Weiteren benötigt jedes KMU eine auf sich zugeschnittene Absicherungsstrategie, die in einer internen Richtlinie dokumentiert ist. Die Wahl der richtigen Absicherungsinstrumente hängt immer von der eigenen Liquiditätsplanung ab und sollte auf die eigenen Zahlungsströme abgestimmt werden – der Wechselkurs als Teil Ihrer Planung und kein «Wechselkurs der Gefühle».

Porträt