Rechtzeitig sollen steuerliche und betriebswirtschaftlich optimale Strukturen (z.B. Holdingstruktur) geschaffen werden, um den Verkauf optimal abzuwickeln. Nebst der eigentlichen Transaktion ist der Vorsorgeaspekt, die Vorsorgeplanung, verbunden auch mit steuerlichen Überlegungen, wichtig und wird teilweise vernachlässigt. Dabei sind die Bedürfnisse des Käufers und des Verkäufers völlig unterschiedlich.

Finanzen & Vorsorge

Nachfolgeregelung

Vorsorgeplanung als Bestandteil der Nachfolgeregelung

Die Nachfolgeregelung in einem Unternehmen ist in der Regel ein sehr emotionaler Prozess. Es geht dabei vielfach um die Loslösung und den Verkauf eines Lebenswerks, verbunden mit einer Neuorientierung oder Aufgabe der Erwerbstätigkeit. Es empfiehlt sich, diesen Prozess käufer- wie auch verkäuferseitig frühzeitig auch aus vorsorge- und steuerrechtlicher Optik zu planen. Dabei sind die Anforderungen völlig unterschiedlich.

PDF Kaufen

Durch den Kauf der Firma geht der Käufer finanzielle Verpflichtungen ein. Zusätzlich ist er in der Regel deutlich jünger als der Verkäufer und hat u.U. auch die Bedürfnisse einer Familie mitzuberücksichtigen. Aus Sicht des Käufers ist somit zentral, wie er seine eingegangenen Verpflichtungen adäquat absichern kann.

Analyse Vorsorgesituation

Im Rahmen des Nachfolgeprozesses sollte die Vorsorgesituation des Käufers genau analysiert werden. Zu klären ist, ob versicherte Leistungen im Invaliditäts- oder Todesfall (bei Krankheit und Unfall) ausreichen, um eingegangene Amortisations-, Zins- und übrige Verpflichtungen zu finanzieren. Diese Prüfung erfolgt mittels Vorsorgeanalyse, wo die Bedürfnisse den versicherten Leistungen gegenübergestellt werden. Die Leistungen bei Unfall und Krankheit sind auch aufeinander abzustimmen. Dies ist in der Praxis nicht immer einfach, da die Versicherungsträger unterschiedlich sind (UVG – BVG).

Wichtig erscheint auch, dass allenfalls bestehende Ehegatten oder Lebenspartner über das Vorsorgekonzept und die eingegangenen/versicherten Risiken informiert werden und was im worst case passiert. Dies gibt Sicherheit. Ergänzend dazu sind situativ Ehe- und Erbverträge zu erstellen bzw. bestehende zu prüfen und anzupassen.

Säule 3b als Sicherheit

Die Vorsorgesituation ist auch bereits in die Finanzierung des Kaufpreises miteinzubeziehen. Kreditinstitute verlangen in der Regel Sicherheiten. Diese können für den Risikofall mit einer Risikoversicherung 3b abgedeckt werden, welche im Todes- oder Invaliditätsfall ein Kapital oder eine Rente dem Begünstigten (z.B. Bank) entrichtet. Auch beeinflussen solche Sicherheiten die Zinshöhe der Finanzierung.

Da sich der Verkäufer oft nahe am Rentenalter befindet, stellen sich für ihn andere Fragen. Reichen seine Mittel aus, um den Lebensunterhalt bis ans Lebensende abzudecken? Oder auch: Wie kann der Verkäufer sein Kapital steueroptimal einsetzen oder auch wieder beziehen? Geht er diese wichtigen Fragen frühzeitig an, kann er steuerlich zum Teil massiv optimieren.

Einkäufe in die Pensionskasse

Einkäufe in die Pensionskasse sind steuerlich sehr attraktiv, können doch diese vom steuerbaren Einkommen in Abzug gebracht werden. Voraussetzung ist, dass entsprechende Einkaufs-/Vorsorgelücken bestehen.

Pensionskassen gelten im Grundsatz noch immer als sichere Institutionen. Es sind nur sehr wenige Fälle bekannt, wo Versicherte zu Schaden gekommen sind. Trotzdem ist es wichtig, zu wissen, in welcher finanziellen Lage sich die Pensionskasse befindet und wie deren Risikofähigkeit ist.

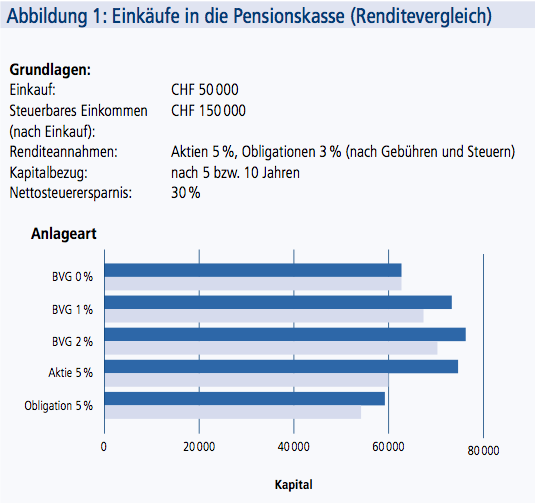

Doch wie attraktiv sind Einkäufe renditemässig im Vergleich mit anderen Anlagen? Wenn die Rendite eines Einkaufs mit der Rendite von Obligationen und Aktien verglichen wird, ist das Ergebnis erstaunlich: Wird bei einem BVG-Einkauf die Steuerersparnis und eine Verzinsung von zwei Prozent zum eingesetzten Kapital dazugezählt, so schafft es eine Aktienanlage mit einer jährlichen Rendite von fünf Prozent innerhalb von zehn Jahren unter Umständen nicht, ein höheres Kapital als bei einem Einkauf zu generieren. Eine Obligation mit einer Rendite von drei Prozent erzielt in fünf oder auch zehn Jahren in der Regel weniger Kapital als ein BVG-Einkauf (vgl. Abbildung 1).

Bei einem Einkauf ist darauf zu achten, dass innert drei Jahren nach Einkauf kein Kapitalbezug aus der Pensionskasse stattfindet, da ansonsten der Einkauf rückwirkend steuerlich nicht akzeptiert wird.

Pensionszeitpunkt

Der Verkauf der Firma geht nicht automatisch einher mit der Aufgabe der Erwerbstätigkeit. Oft arbeitet der ehemalige Firmeninhaber in seiner ehemaligen Firma für kurze Zeit weiter oder er nimmt eine neue, andere Tätigkeit auf. Es stellt sich somit die Frage nach seinem für ihn optimalen Pensionszeitpunkt. Neben der ordentlichen Pensionierung (Alter 65) sind weitere Möglichkeiten denkbar:

› Frühpensionierung: Die Frühpensionierung ist in der zweiten Säule ab Alter 58, in der dritten Säule ab 60 möglich. Im BVG werden Altersleistungen entsprechend gekürzt. Diese Kürzung könnte mittels zusätzlichen Einkäufen aufgefangen werden. Weiter ist zu beachten, dass bis zum ordentlichen Pensionsalter AHV-Beiträge (für Nichterwerbstätige) fällig werden können.

› Teilpensionierung: Der Verkäufer kann sich bei entsprechender Pensumsreduktion schrittweise pensionieren lassen und das Kapital aus der zweiten Säule auch schrittweise beziehen (maximal in drei Tranchen). Je nach Progression lässt sich durch dieses Splitting ein Steuervorteil erzielen, welcher je nach Kanton beträchtlich sein kann.

› Pensumsreduktion mit Weiterversicherung des bisherigen Verdienstes: Dabei kann der Versicherte in der zweiten Säule ab dem 58. Altersjahr das Arbeitspensum (Lohnreduktion höchstens 50 %) senken und in der Vorsorge trotzdem den bisherigen Verdienst weiterversichern. Dies hat den Vorteil, dass sich die Altersleistungen sowie das Einkaufspotenzial nicht reduzieren.

› Aufschub der Pensionierung: Die Pensionierung kann höchstens bis zur Vollendung des 70. Altersjahrs hinausgeschoben werden. Wird das Kapital aus der 2. Säule nicht benötigt, verbleibt es somit steuerlich privilegiert im Vorsorgekreis.

Rente oder Kapital?

Ein wichtiger Entscheid. Emotional ist es ein grosser Unterschied, ob inskünftig Vermögen verzehrt (bei Kapitalbezug) oder mit einer monatlichen Rente (bei Rentenbezug) gerechnet werden kann. Absolut lässt sich auch nicht festlegen, ob ein Kapitalbezug oder Rentenbezug vorteilhafter ist.

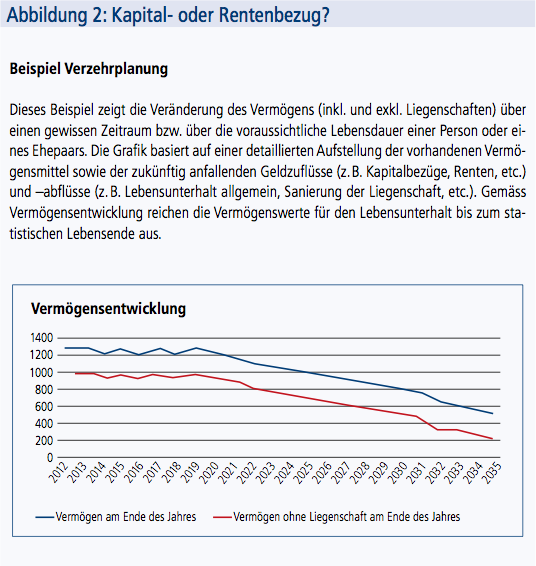

Der Einzelfall ist entscheidend. Dabei spielen die übrigen Vermögensverhältnisse, die familiäre Situation (verheiratet, Kinder usw.) und das Risikoprofil der Person eine entscheidende Rolle. In der Praxis wird zur Entscheidungsfindung oftmals eine Verzehrplanung erstellt. Dabei werden die zukünftigen planbaren Geldzuflüsse- den planbaren Geldabflüssen gegenübergestellt.

Die sich daraus ergebenden Vermögenszu- oder -abflüsse können mit den vorhandenen Vermögenswerten kombiniert werden. Eine Vermögensentwicklung lässt sich somit antizipieren und auch grafisch darstellen, was gewisse Entscheidungsfindungen (z. B. geplante Schenkungen, Anschaffungen, Liegenschaftsunterhalt usw.) vereinfacht (vgl. Abbildung 2).

Steuerplanung

Durch gewisse steuerliche Restriktionen ist eine frühzeitige Steuerplanung zentral. Aufgrund der progressiven Steuerbelastung in der Schweiz sollten in der Regel geplante Einkäufe in die zweite Säule, aber auch absehbare Kapitalbezüge (aus zweiter und dritter Säule) gestaffelt erfolgen. So lässt sich je nach Wohnort oder Höhe der Leistung die Steuerprogression brechen und optimieren. Gelder aus der dritten Säule können vom Alter 60 bis 70, jene der zweiten Säule vom Alter 58 bis 70 bezogen werden. Auch hier ist der jeweilige Einzelfall unterschiedlich und zu prüfen. Da ein 3.-Säule-Konto / -Police nur als Ganzes aufgelöst werden kann, sind mehrere Konti / Policen von Vorteil.

Ehe-/Erbrecht

Schlussendlich ist auch beim Verkäufer zu prüfen, ob allenfalls ehe- und erbrechtliche Regelungen vorzunehmen sind und ob z.B. zu Lebzeiten Schenkungen/Erbvorbezüge erfolgen sollen.

Es empfiehlt sich, beim Nachfolgeprozess für den Käufer, aber auch Verkäufer die individuelle Vorsorge- und Steuersituation exakt zu analysieren und den jeweiligen Bedürfnissen anzupassen. Dieser Prozess ist mit der einmaligen Erledigung auch nicht abgeschlossen, sondern ist periodisch zu hinterfragen und allenfalls anzupassen.

Porträt