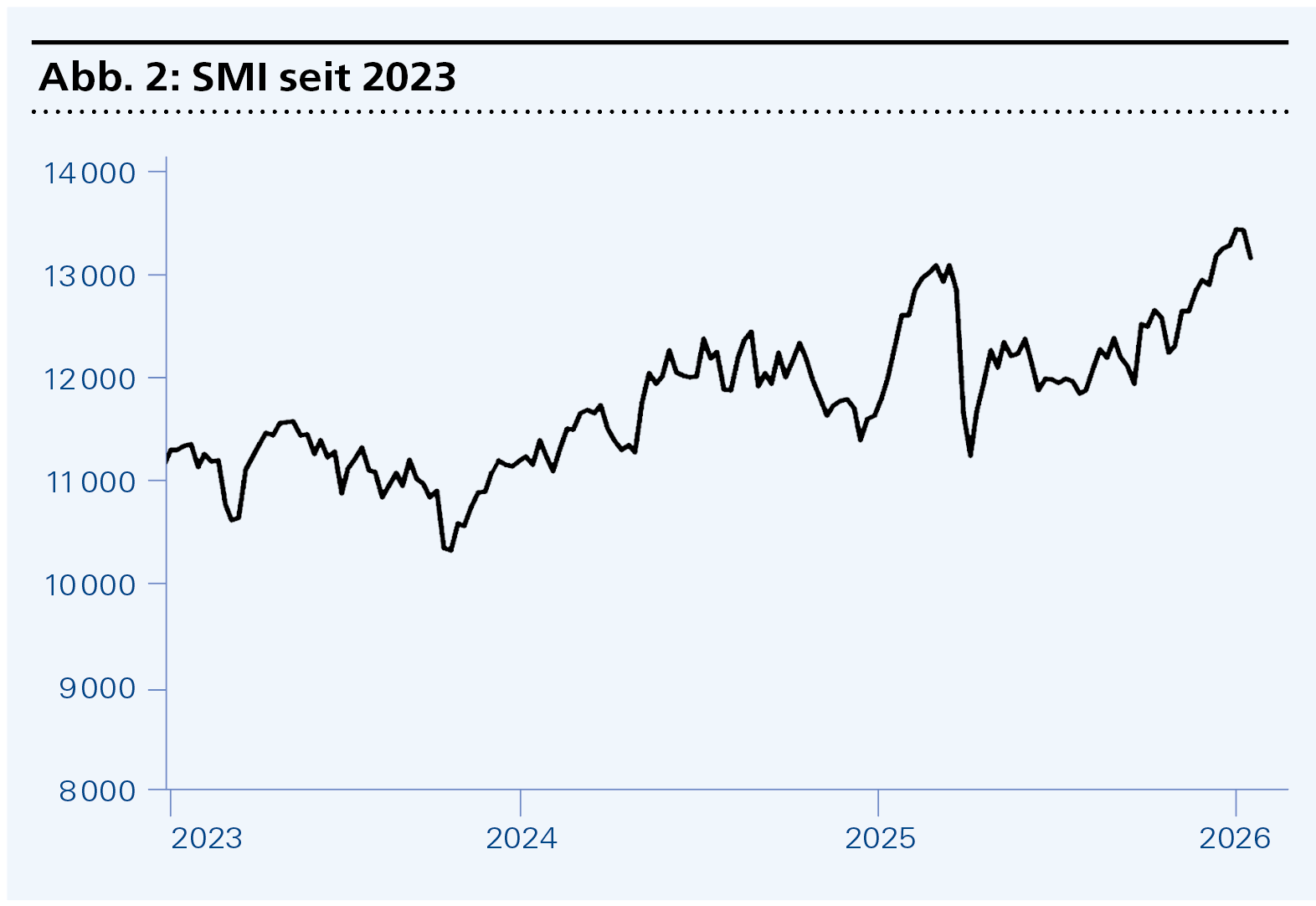

Nach einem erfreulichen Dezember und deutlichen Kursgewinnen Anfang Januar an den Aktienmärkten weltweit hoffen die Anleger nun auf ein viertes Jahr mit hohen Kursgewinnen in Folge. Der SMI hatte immerhin zielstrebig das Kursniveau überwunden, das er Ende März vor dem grossen US-Zoll-Schock erreicht hatte, und weiteren Kurssteigerungen in den kommenden, traditionell starken Börsenmonaten eines Jahres schien nichts mehr im Wege zu stehen.

Doch die US-Politik sorgte aussen- und innenpolitisch einmal mehr für allerlei Wirbel. Die Regierung der USA scheint auf den ersten Blick nicht nur ihre Handels-, Industrie- und Zinspolitik neu auszurichten, sondern auch ihre geopolitischen Ziele. Dem zweifelsfrei völkerrechtswidrigen Angriff auf Venezuela könnten bald weitere in Mittel- und Südamerika sowie Attacken auf den Iran folgen. Und im Falle Grönlands scheinen selbst Nato-Partner wie Dänemark vor der scheinbaren Willkür der USA nicht sicher zu sein. Wie haben die Aktienmärkte darauf reagiert? Nun, zunächst einmal gar nicht! Die kompromisslose Durchsetzung der geopolitischen US-Interessen dürfte für die Börsianer schlicht der Rationalität folgen, dass die USA den weltweiten Einfluss Chinas um jeden Preis zurückzudrängen wollen. Und das läuft den Anliegen der US-Grossanleger unterm Strich gewiss nicht entgegen.

Reagiert hatten die Aktienmärkte dann schlussendlich allerdings doch ein wenig – bezeichnenderweise aber erst, als Donald Trump den Unterstützern Dänemarks mit hohen Sonderzöllen gedroht hatte! Doch das Thema ist wieder vom Tisch, und bisher hat es die US-Regierung ja auch immer verstanden, die Finanzmärkte nicht dauerhaft zu verschrecken. Oder sollte man besser sagen, die Finanzmärkte verstehen es, allen politisch bedingten Widrigkeiten eine positive Perspektive abzuringen? Nun, diese Robustheit fusst sicherlich auch auf der immensen Liquidität bei den Unternehmen sowie am Markt selbst. Und solange Zinspapiere keine ernsthafte Perspektive bieten, und auch eine rezessionsbedingte Baisse nicht in Sicht ist, können wir als Anleger in den kommenden Monaten Ruhe bewahren.

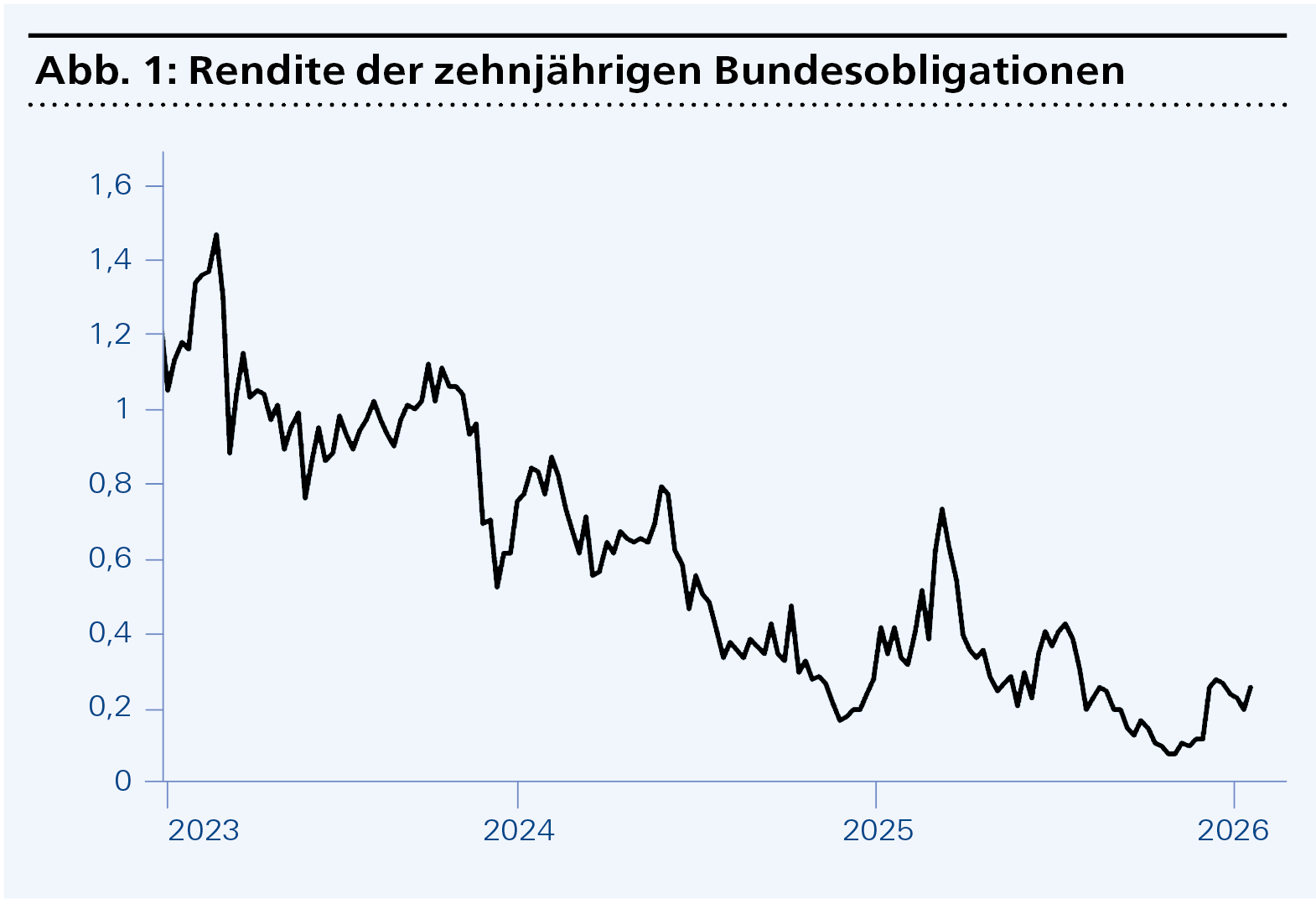

1. Zinssignale: Positiv

Laut Lehrbuch sind sinkende Zinsen gut für Aktien und steigende Zinsen schlecht. Und der langfristige Trend ist eindeutig: Die Zinsen sinken! Im Vergleich zur Rendite der Obligationen (0,25 %) bieten Aktien eine deutlich höhere Dividendenrendite. Das spricht für den Aktienmarkt. Aber man sollte nicht vergessen, dass die sinkenden Renditen der Obligationen auch darauf hindeuten, dass zu wenig investiert wird, sowohl von staatlicher Seite als auch von den Unternehmen.

2. Der Saisoneffekt: Positiv

Am Aktienmarkt bringen die Monate November bis April statistisch gesehen zweifelsfrei die grösseren Kursgewinne als die Monate Mai bis Oktober. Unser Indikator gibt daher nun bis zum letzten Wochenende im April grünes Licht für Aktien!

3. Die Anzahl der Schweizer Aktien mit 9-Monats-Hochs und -Tiefs: Positiv

Unsere Liste der 64 meistgehandelten schweizerischen Aktien zeigt seit Ende November ein durchgängig positives Bild. Auch zum letzten Stichtag am 23. Januar meldeten 13 Aktien ein 9-Monats-Hoch (VAT Group, Sandoz, Ascom, BB Biotech, Roche Hold.-GS., Inficon, Novartis NA, Barry Callebaut, Forbo, Avolta, Swiss Prime Site, PSP Swiss Property, Swisscom). Nur drei Titel verzeichneten hingegen ein 9-Monats-Tief (Lindt & Sprüngli, Swiss RE, Sika). Der kurzfristige Trend zeigt also aufwärts!