Ab September 2013 müssen die Schweizer Banken ihre Hypothekarkredite für Wohneigentum mit zusätzlichem Eigenkapital unterlegen. Dies obwohl sich die Finanzmarktaufsicht (Finma) in der Anhörung dafür ausgesprochen hatte, noch zuzuwarten. Bedauerlicherweise wurde damit den zwischenzeitlich ergriffenen Massnahmen der Selbstregulierung keine eigentliche Chance auf Entfaltung im Sinne einer dämpfenden Wirkung eingeräumt.

Finanzen & Vorsorge

Kreditwirtschaft

SNB-Massnahme könnte die KMU-Kreditvergabe bedrohen

Mit der Aktivierung des antizyklischen Kapitalpuffers will die Schweizerische Nationalbank (SNB) Überhitzungstendenzen auf dem Hypothekarmarkt bekämpfen. Jedoch ist die zielgerichtete Wirkung dieses weltweit unerprobten Instruments fraglich. Die zusätzliche Kapitalunterlegungspflicht könnte zulasten der KMU-Kreditvergabe gehen.

PDF Kaufen

Kapitalpuffer als Notlösung

Die erst im vergangenen Sommer beschlossenen Stellhebel zur Verschärfung der Eigenmittelregeln für besonders risikoträchtige Hypotheken setzen beim Nachfrager an. Sie umfassen eine Amortisationspflicht für Hypotheken mit einem Belehnungsgrad von über 80 Prozent innerhalb von 20 Jahren sowie die Auflage, dass mindestens zehn Prozent als «echte» Eigenmittel kundenseitig eingebracht werden müssen, anstelle sie durch einen Pensionskassenvorbezug zu generieren.

Auch wenn die SNB den vorhandenen Spielraum mit einem Prozent (anstelle der grundsätzlich möglichen 2,5%) zusätzlicher Eigenmittelunterlegung nicht vollständig ausgeschöpft hat, verteuern sich mit diesem Eingriff die Eigenkapitalkosten der Banken. Bezugsgrösse bilden die grundpfandgesicherten, risikogewichteten Positionen, bei denen eine Wohnliegenschaft im Inland als Grundpfand fungiert. Insgesamt sind rund 15 bis 25 Prozent des gesamten Hypothekarvolumens davon betroffen.

Das eher indirekt wirkende und nicht unbedingt treffsichere Instrument wurde im Sinne einer «Notlösung» eingesetzt, da die SNB aufgrund der angespannten Wechselkurssituation nicht in der Lage ist, die Zinsen zu erhöhen, ohne Gefahr zu laufen, den Wirtschaftsmotor abzuwürgen. Gleichzeitig sieht sich die SNB in der Pflicht, eine Überhitzung des Schweizer Immobilienmarktes zu vermeiden. Die in anderen Ländern stattgefundene Blasenbildung hat gezeigt, dass die Folgekosten einer solchen Fehlentwicklung enorm hoch sind und in einer tiefgreifenden Rezession münden.

Inwieweit es sich bei den festgestellten Überhitzungstendenzen des Immobilienmarktes um ein flächendeckendes Problem handelt oder um einige wenige lokal beschränkte Hotspots (Genf und Zürich) wird weiterhin diskutiert. Unbestritten ist hingegen, dass die Nachfrage nach Hypothekarkrediten durch die starken Zuwanderungseffekte einerseits als auch durch das günstige Zinsniveau andererseits beflügelt wird.

Ob die von der Schweizerischen Nationalbank ergriffene makroprudenzielle Massnahme die angestrebte Wirkung überhaupt entfalten kann, ist zurzeit schwer einschätzbar. Klar ist jedoch, dass sich die SNB mit dieser Vorgehensweise international als Trendsetter in Szene setzt, ohne dass praktische Erfahrungen vorliegen oder negative volkswirtschaftliche Konsequenzen wie eine etwaige Konjunkturabschwächung vollständig ausgeschlossen werden können.

Die meisten Kreditinstitute haben bereits jetzt mehr Eigenkapital, als sie selbst unter Berücksichtigung des Puffers bereithalten müssen. Dazu zählen insbesondere die UBS, die CS, die Kantonalbanken wie die Clientis-Gruppe. Dennoch handelt es sich beim Eigenkapital um ein grundsätzlich knappes Gut, um welches sämtliche Verwendungsformen konkurrieren.

So wird eine Auswirkung des antizyklischen Kapitalpuffers sicher sein, dass sich die Kreditkonditionen verteuern. Hauseigentümer- und Mieterverbände haben diesen Effekt bereits kritisiert, da er vorrangig die Wohnkosten und damit auch die Kosten für Mieter steigert.

Ein weiterer und möglicherweise noch schmerzvollerer Effekt könnte sein, dass im Falle eines Eigenmittel-Engpasses einer Bank, anstelle von Hypotheken andere Kreditformen (wie ungesicherte Unternehmenskredite) zurückgefahren werden, da tendenziell weniger Geld für Neugeschäfte zur Verfügung steht. Dieser Effekt wäre höchst bedauerlich, war es doch der Schweizer Volkswirtschaft im Gegensatz zu vielen anderen Ländern seit Ausbruch der Finanz- und Wirtschaftskrise so erfolgreich gelungen, eine Kreditklemme zu vermeiden.

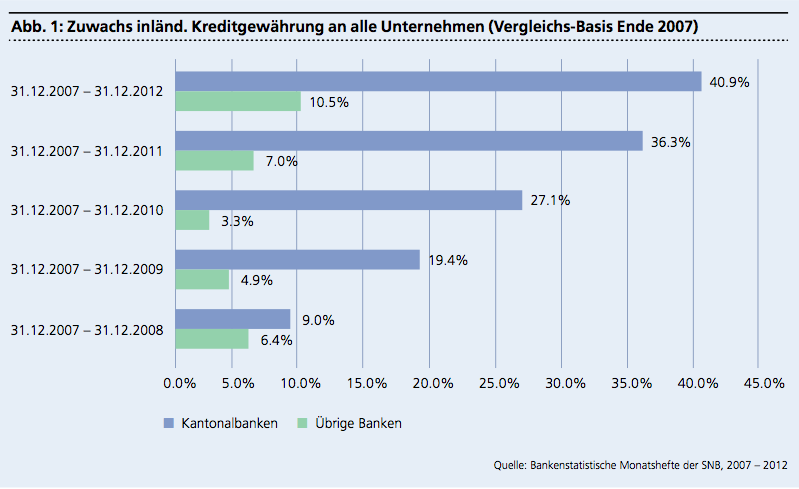

Die eindrücklichen Zuwachsraten bei der inländischen Kreditgewährung seit Ausbruch der Finanzkrise im Jahr 2007 macht nebenstehende Abbildung sichtbar. Von einer Kreditklemme kann nicht die Rede sein. Die besondere Rolle der Kantonalbanken wird in diesem Kontext ebenfalls deutlich.

Die Kantonalbanken, welche als Hauptakteure der inländischen Kreditversorgung gelten, hatten im Vorfeld ihre Mühe mit der angedrohten SNB-Intervention bekundet. Stattdessen hatten sie, wie auch die Schweizerische Bankiervereinigung als Spitzenverband, für eine wirkungsvolle Selbstregulierung plädiert, da diese zielgerichtet ist, direkt bei den Nachfragern ansetzt und zu einer Qualitätsverbesserung der Schuldner führt. Auch die CS ist der Auffassung, dass der eingeführte Kapitalpuffer kaum in der Lage sein wird, Überhitzungstendenzen im Immobilienmarkt zu reduzieren, solange das Zinsniveau gering bleibt und die Nachfrage durch die starke Zuwanderung getrieben wird.

Das wirtschaftliche Umfeld für KMU ist in den letzten Jahren nicht einfacher geworden. Strategische Herausforderungen wie technologischer Fortschritt, Wissenstransfer, Globalisierung, Wertewandel, Demografie und Ressourcenknappheit begleiten alle KMU je nach Grösse, Ausrichtung und Branche in ganz unterschiedlicher Intensität.

Hinzu kommt, dass die schleppende Nachfrage aus dem benachbarten Ausland und vor allem der starke Franken die Attraktivität der heimischen Export- und Tourismusindustrie in besonderem Masse belastet haben. Auch wenn sich aktuell die Geschäftslage der KMU dank stabiler Binnennachfrage als erstaunlich robust erweist, wird sich die Schweiz nicht vollständig von der stockenden Weltkonjunktur abkoppeln können. Gerade die Entwicklung des benachbarten Auslands wird Einfluss auf deren weiteren Geschäftsaussichten nehmen. Auch mittelfristig ist zu erwarten, dass die traditionellen Absatzmärkte in Westeuropa nur noch wenig Wachstumspotenzial bieten werden.

Gemäss der aktuellen Ernst & Young-Studie «KMU-Barometer Januar 2013» beklagen zurzeit 13 Prozent der KMU in der Schweiz, dass die Finanzierung über Banken in den letzten 12 Monaten schwieriger geworden ist. Zudem erachten nur noch 38 Prozent ihre eigene Geschäftssituation als sehr stabil. Bei einer deutlichen Mehrheit von 73 Prozent steht daher in den kommenden Monaten die Sicherung der Stabilität im Vordergrund. Schliesslich wird ein leichterer Zugang zu Krediten von 58 Prozent der KMU als wichtig erachtet.

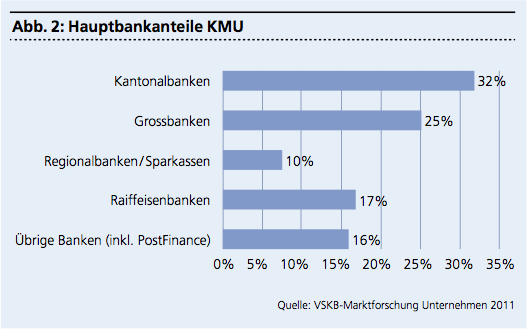

Die unterschiedliche Bedeutung der Schweizer Banken in Bezug auf das KMU-Segment wird in der Abbildung Hauptbankanteile KMU (Abbildung 2) transparent. Hier zeigt sich, dass die Kantonalbanken und die Grossbanken über eine besonders starke Position verfügen. Wenn im Gegensatz dazu eine Verknappung der Kredite einsetzen sollte, ist nicht auszuschliessen, dass die Schweizer Konjunkturentwicklung Schaden nimmt. Dies ganz im Gegensatz zu den ursprünglichen Absichten der SNB. «

Porträt