In der Praxis werden im Druck der Alltagsgeschäfte Aufträge zur Erledigung einer bestimmten Dienstleistung erteilt und erst in einer späteren Phase wird auf die Frage eingegangen, ob es sich um einen Auftrag oder aber um ein Arbeitsverhältnis handelt.

Wie schnell steht eine Baufirma vor der Frage, ob für die Maler- und Gipserarbeiten bei einem Neubau infolge Kapazitätsengpass ein Unterakkordant beigezogen werden soll. Oder eine Unternehmung beauftragt eine Journalistin mit dem Ausarbeiten von periodischen Berichten über ein Umbauprojekt inklusive Übersetzungen in Englisch. Eine dritte Firma beauftragt einen EDV-Fachmann mit dem Erstellen einer Online-Verkaufsplattform.

Nachbelastungen möglich

In der Praxis gehen anfangs oft alle Beteiligten von einem Auftragsverhältnis aus. Es wird ein Auftragsvertrag aufgesetzt, in welchem die Nettozahlung pro Stunde definiert wird. Allenfalls wird vereinbart, dass der Auftragnehmer für alle Versicherungen aufzukommen hat.

Bei einer AHV-Revision oder bei einem Unfall wird dieses Vorgehen aber dann häufig infrage gestellt. Sei es, dass der «Auftragnehmer» plötzlich realisiert, dass aus einem Arbeitsverhältnis bessere Versicherungsdeckungen resultieren oder aber die Ausgleichskasse festhält, dass es sich faktisch um ein Arbeitsverhältnis handelt und folglich das Entgelt an den Beauftragten nicht ordentlich als Lohn mit den Sozialversicherungen abgerechnet worden ist. Daraus resultieren für den Auftraggeber bzw. das Unternehmen nicht zu unterschätzende Nachbelastungen an Versicherungsbeiträgen inklusive Verzugszinsen.

Arbeitsverhältnis prüfen

Der Unternehmer muss sich bewusst sein, dass alle Vergütungen an natürliche Personen, welche nicht mit den Sozialversicherungen abgerechnet worden sind, künftig Fragen aufwerfen können. Vergütungen an juristische Personen stellen nie ein Problem dar, da mit einer juristischen Person kein Arbeitsverhältnis begründet werden kann. Aufträge an natürliche Personen sind somit generell kritisch zu hinterfragen.

Wie ausgeführt hat der Arbeitgeber beim Vorliegen eines Arbeitsverhältnisses mit den Sozialversicherungen (AHV, IV, EO, FAK, ALV, UVG, BVG) abzurechnen. Der Arbeitgeber kann dem Arbeitnehmer zwar die gesetzlichen Arbeitnehmerbeiträge belasten. Hat er aber einen Nettobetrag vereinbart, so gehen sämtliche Versicherungsbeiträge zu seinen Lasten. Schwierig wird es auch, Beiträge von Arbeitnehmern zurückzufordern, wenn das Arbeitsverhältnis in der Zwischenzeit beendet worden ist.

Gesetzliche Grundlagen

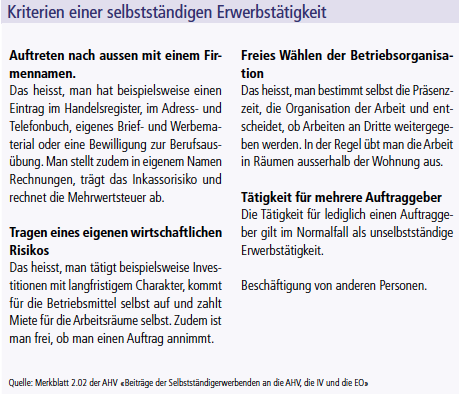

Die Sozialversicherungen definieren in ihren Gesetzen zwar, was unter selbstständiger Erwerbstätigkeit zu verstehen ist. Diese Definitionen sind in der Praxis aber wenig hilfreich. Aus diesem Grund haben Gerichte die Elemente definiert, die typischerweise vorliegen müssen, damit von einer selbstständigen Erwerbstätigkeit ausgegangen werden kann (siehe Kasten «Kriterien einer selbstständigen Erwerbstätigkeit») bzw. welche Elemente bei einem Arbeitsverhältnis typischerweise vorliegen (siehe Kasten «Kriterien eines Arbeitsverhältnisses»). Grundsätzlich liegt ein Auftragsverhältnis bzw. eine selbstständige Erwerbstätigkeit vor, wenn:

- Personen auf eigene Rechnung und in eigenem Namen tätig sind und ein Geschäftsrisiko tragen

- Personen in betriebswirtschaftlicher bzw. arbeitsorganisatorischer Hinsicht unabhängig sind

Der Entscheid, ob eine selbstständige oder eine unselbstständige Erwerbstätigkeit vorliegt, fällen die Ausgleichskassen bzw. die SUVA unter Würdigung der gesamten Umstände eines Einzelfalls. In der Regel liegen sowohl Elemente einer selbstständigen Erwerbstätigkeit wie auch eines Arbeitsverhältnisses vor. Die Ausgleichskassen und die SUVA gewichten dann, welche Merkmale im konkreten Fall überwiegen. Sie gehen dabei von den tatsächlichen wirtschaftlichen Verhältnissen aus. So ist beispielsweise egal, ob die Parteien ihren Vertrag mit «Auftrag» betiteln, wenn dieser starke Elemente eines Arbeitsvertrages beinhaltet.

Sind die Kriterien für das Vorliegen einer selbstständigen Erwerbstätigkeit nicht oder nicht ausreichend vorhanden, so wird von einem Arbeitsverhältnis ausgegangen.