Bei Fragen betreffend Eigenheim und/oder beruflicher Vorsorgeoptimierung wird die Sache noch komplexer. Hier müssen mehrere Spezialbestimmungen in ihren Auswirkungen kombiniert betrachtet werden. Nur so kann ein richtiges Urteil gefällt werden. Denn hier sind nicht Liegenschaftsrenditen, sondern Finanzierungskosten für das Eigenheim der Rendite des Vorsorgevermögens gegenüberzustellen. Wegen den speziell zu beachtenden Steuerbestimmungen gestaltet sich dies zwar komplex; im Endergebnis entstehen jedoch meist erstaunliche Steuervorteile.

Drei Grundvarianten

Bei Vergleichen zwischen Vorsorgesparen und Liegenschaftsvermögen sind drei Grundvarianten auseinanderzuhalten:

- Vermietete Kapitalanlageliegenschaften als Teil der Vorsorge

- Vermögensbildung in der beruflichen Vorsorge (2. Säule, Säule 3a)

- Eigenheimbesitz mit oder ohne Vorsorgeoptimierungen

In der Praxis werden vielfach die beiden Varianten «Sparen in der beruflichen Vorsorge» und «Eigenheimbesitz» als Konkurrenten betrachtet. Dies ist falsch. Diese beiden Varianten können steuerlich optimal kombiniert werden. Im Folgenden sollen zuerst die wichtigsten Grundüberlegungen zu den Bereichen Vorsorgesparen und Liegenschaftsanlagen dargelegt werden. Danach wird vertieft auf Kombinationsmöglichkeiten der beiden Themen Eigenheimbesitz und berufliche Vorsorge eingegangen.

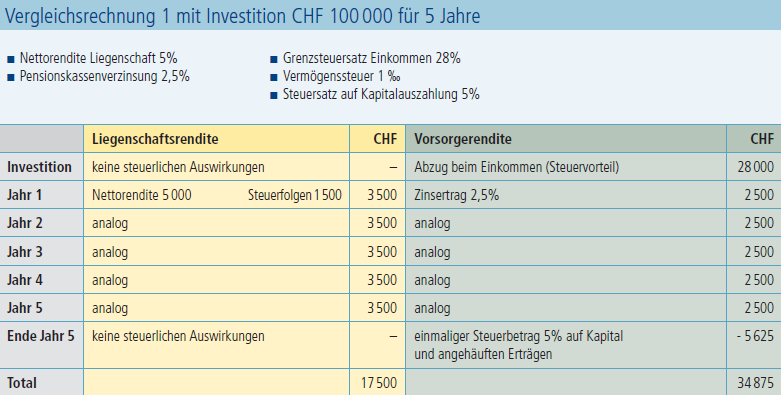

Sparen in beruflicher Vorsorge

Die geltenden Bestimmungen der beruflichen Vorsorge machen das Vorsorgesparen zu einem grossen Teil zu einem Zwangssparen. Die Arbeitgeberschaft ist verpflichtet, für sämtliche Arbeitnehmer ab einem gewissen Lohneinkommen und Alter sogenannte Altersgutschriften in einer Pensionskasse zu äufnen. Zahlreiche Bestimmungen der beruflichen Vorsorge überlassen es jedoch der Privatperson, ob sie hier noch zusätzlich steuerprivilegiert sparen will. Dies ist heute unter den folgenden vier Titeln möglich:

- Sparen Säule 3a

- Einkäufe Pensionskassenlücken (Vergangenheitsbetrachtung)

- Einkäufe Vorsorgelücken scheidungsbedingt

- Einkäufe für Finanzierung vorzeitiger Altersrücktritt, soweit im Reglement vorgesehen (Zukunftsbetrachtung)

Der steuerliche Mechanismus ist bei allen Varianten genau gleich. Insbesondere ist festzuhalten, dass steuerlich zwischen der Säule 3a und Pensionskassenvariante keinerlei Unterschiede bestehen. Dieser Mechanismus zeigt sich in dreierlei Hinsicht:

- Im Zeitpunkt der Investition können solche Einlagen immer voll vom steuerbaren Einkommen in Abzug gebracht werden.

- Während der Anlagedauer ist das investierte Vermögen und der Ertrag steuerbefreit.

- Bei Rückzug in Kapitalform wird es separat und zu einem Vorzugssatz besteuert.

Die Auswirkung dieser drei «Steuerprivilegien» in Kombination macht das Vorsorgesparen erst interessant. Denn es ist immer diejenige Rendite massgebend, die nach Bezahlung der Steuern noch verfügbar ist.