Der für Pensionskassen und Sammelstiftungen zuständige Regulator will, dass die Kosten von Anlageprodukten – und insbesondere die Kosten von Kollektivanlagen – sichtbar und somit vergleichbar sind. Die Oberaufsichtskommission Berufliche Vorsorge (OAK BV) verlangt seit gut zwei Jahren den Ausweis der Kosten in der Jahresrechnung. Stehen keine Kostenangaben zur Verfügung, müssen die Produkte im Anhang der Jahresrechnung als intransparent aufgeführt werden (Art 48a Abs. 3 BVV2). Diese Transparenzvorschriften haben zu der auf den ersten Blick paradoxen Situation geführt, dass viele Vorsorgeeinrichtungen in der Schweiz die effektiven Vermögensverwaltungskosten senken konnten, aber gleichzeitig weisen sie heute deutlich höhere Kosten aus als früher. Das ist kein Widerspruch, denn vor der Einführung der Transparenzrichtlinien wurden viele Kostenkomponenten nicht separat ausgewiesen.

Risikolose Zusatzrendite

Es gibt Pensionskassen, die den Kosten noch nicht genug Aufmerksamkeit schenken, mit dem Argument, die Kosten seien im Verhältnis zu den täglichen Schwankungen des Anlagevermögens vernachlässigbar tief. Doch immer mehr Kassen sind sich bewusst, dass die Vermögensverwaltungskosten beeinflussbar sind und somit ein risikoloses Mittel zur Verbesserung der Rendite darstellen können.

Sparpotenziale

Bereits durch die genaue Analyse der Kosten und das Verhandeln neuer Konditionen können 5 bis 25 Prozent der gesamten Vermögensverwaltungskosten eingespart werden – und das, ohne die Anlagestrategie zu ändern oder die Anbieter zu wechseln. Pro Jahr sind das für kleinere Pensionskassen und Sammelstiftungen schnell einmal mehrere Hunderttausend Franken, bei grossen Kassen liegt das Sparpotenzial in Millionenhöhe. Die Schweizer Pensionskassen verwalten zurzeit Vermögen von etwa 840 Mrd. Franken.

Ihre Vermögensverwaltungskosten belaufen sich jedes Jahr auf fast 4,5 Mrd. Franken; somit könnten sie jährlich insgesamt 220 Millionen bis 1,1 Mrd. Franken an Kosten einsparen (vgl. mit dem Artikel im «KMU Magazin» vom 29. Oktober 2015). Der grösste Anteil der Kosten fällt in der Vermögensverwaltung bei den Managementgebühren an. Aber auch die Transaktionskosten und die Haltekosten (Custody) können gesenkt werden. Diese drei Kostenblöcke umfassen über alle Anlagekategorien rund 150 verschiedene Kostenelemente.

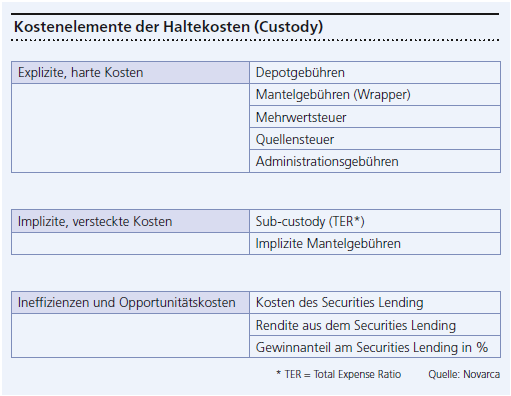

Die Gebührensätze des Custody betragen zwei bis drei Basispunkte und sind somit sehr tief. Nur gerade 4,4 Prozent der gesamten Vermögensverwaltungskosten fallen auf das Custody (Quelle: Bericht des Bundesrats zuhanden der Bundesversammlung über die Zukunft der 2. Säule. Aus dem Entwurf vom 24. Dezember 2011). Deshalb geht es bei der Analyse der Haltekosten vor allem darum, die einzelnen Kosten zu eruieren und zu verstehen und somit Transparenz zu schaffen, nicht zuletzt, weil Custody-Gebühren oft mit anderen Kosten vermischt werden.