Im Iran-Konflikt zeichnet sich zum Redaktionsschluss dieser Ausgabe eine erste politische Lösung ab. Die besagt zwar nicht mehr, als dass sich die Kriegsparteien darauf geeinigt haben, sich demnächst einigen zu wollen. Doch es wird deutlich, dass die US-Regierung alles daran setzt, gesichtswahrend ein schnelles Ende des Iran-Krieges herbeizuführen. Eine weitere Eskalation der Energiekrise wäre damit zwar gebannt. Doch wie schnell sich die Weltwirtschaft von der jüngsten Energiekrise erholen wird, bleibt abzuwarten.

Doch wie so häufig hatte sich die Börse recht schnell an sämtliche Widrigkeiten gewöhnt. Die Aktienmärkte präsentieren sich weltweit erstaunlich stabil, und in den USA fokussieren sich die Anleger bereits wieder auf die Unternehmensbilanzen und das Thema Digitalisierung und künstliche Intelligenz. Die kurzfristigen Gewinnperspektiven überlagern allemal mögliche mittelfristige und unge-

wisse Konjunktursorgen. Sicherlich sind die USA als weltweit grösster Erdölproduzent ohnehin kaum von Ölimporten abhängig, und die US-Ölfirmen profitieren von steigenden Weltmarktpreisen.

Aktuell wächst die US-Wirtschaft jedenfalls. Zudem sind an den Märkten noch immer ausreichend flüssige Mittel vorhanden, und die «Gewinnfantasie» bei den Technologie-Aktien sorgt für einen Sog, dem sich kaum ein Börsenprofi entziehen kann.

Dennoch sollte man jetzt nicht übermütig werden. Insbesondere in Europa trüben sich die Konjunkturaussichten weiter ein. Und an der Börse hat obendrein das kritische Sommerhalbjahr begonnen, in dessen Verlauf es unterm Strich sehr selten zu nennenswerten Gewinnen gekommen ist.

Den wohl entscheidenden Einfluss auf das Börsengeschehen wird in den kommenden Monaten aber sicherlich die Zinspolitik der Notenbanken haben. Die Hoffnung auf sinkende Leitzinsen im Laufe des Jahres sind zwar wohl dahin, doch damit dürften sich die Börsianer bis zum nächsten Zinsentscheid abgefunden haben. Wie die Börse jedoch auf steigende Leitzinsen bei bleibend hohen Energiekosten reagieren wird?

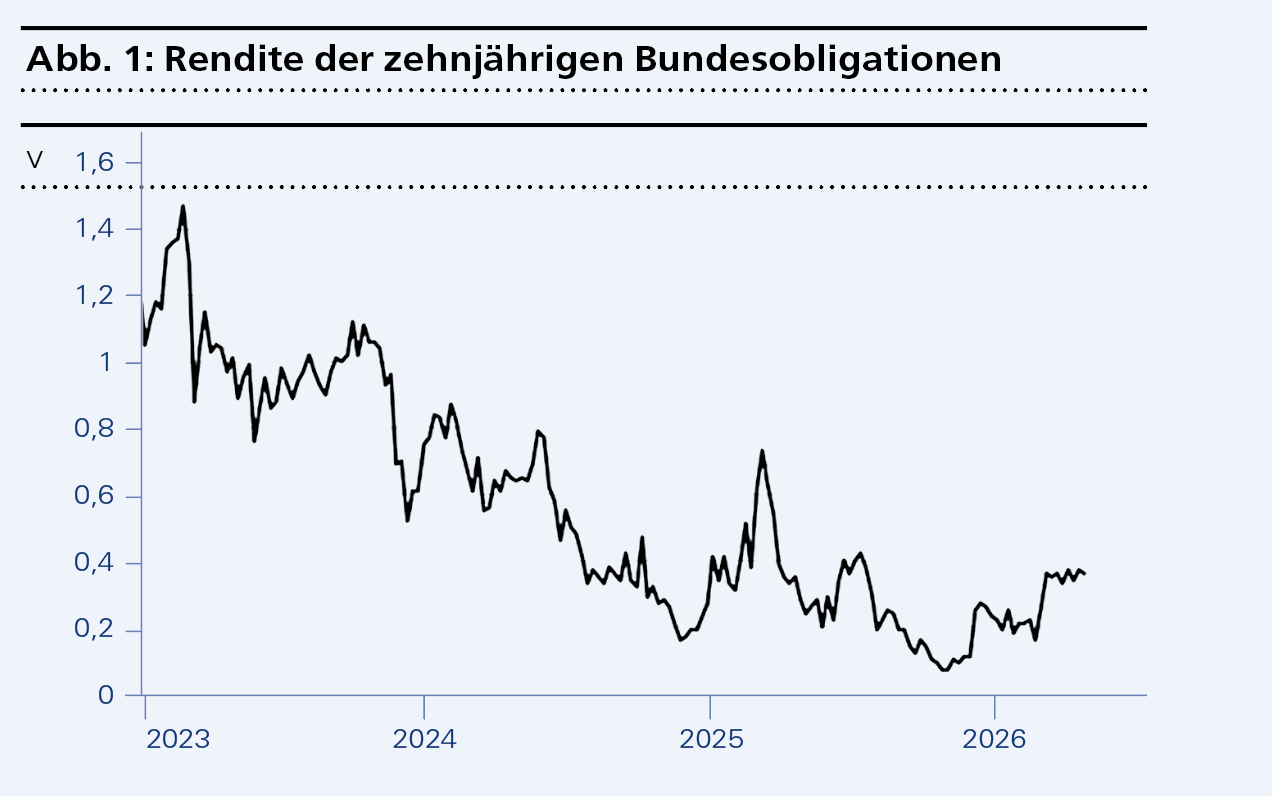

1. Zinssignale: Positiv

Grundsätzlich sind sinkende Zinsen gut für Aktien und steigende Zinsen schlecht. Der langfristige Zinstrend zeigt noch immer eindeutig abwärts. Allerdings ist die Rendite der Obligationen (0,35 %) zuletzt gestiegen, und es könnte sich eine Trendwende abzeichnen. Momentan sind Obligationen aber noch keine ernste Konkurrenz zu den Dividendenrenditen der Aktien.