Pensionskassen spielen eine bedeutende finanzielle und soziale Rolle für deren Versicherte. Herausforderungen wie die zunehmende Regulierungsdichte treiben Arbeitgeber dazu, ihre firmeneigenen Pensionskassen aufzulösen und sich einer Sammeleinrichtung anzuschliessen. Damit verschwinden oft feine, solide Kassen. Mit der Auflösung werden Vorteile wie die direkte und paritätische Einflussnahme des Arbeitgebers und -nehmers auf ihre Altersvorsorge aufgegeben.

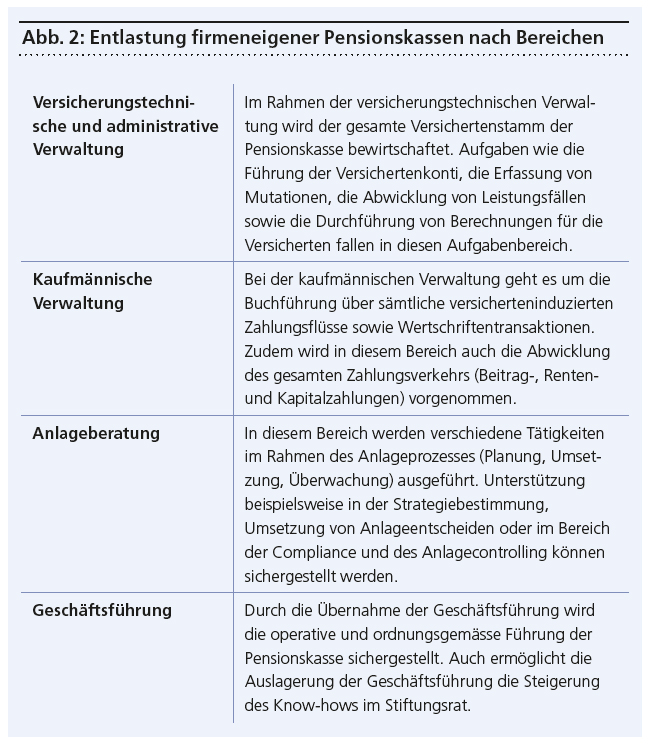

Eine betriebseigene Pensionskasse kann aber auch bei der Personalrekrutierung als Anreiz ins Feld geführt werden; sie spiegelt die Firmenkultur und Wertschätzung gegenüber Mitarbeitenden wider. Durch die Auslagerung der Verwaltungstätigkeit kann die firmeneigene Kasse beibehalten werden, ohne dass die Eigenständigkeit aufgeben werden muss.

Herausforderungen

Das Führen einer Pensionskasse ist in den vergangenen Jahren komplexer und anspruchsvoller geworden. Die Gründe für diese Entwicklung sind unter anderem die folgenden:

- Regulierung: Laufend werden in der beruflichen Vorsorge neue Regularien vorgestellt (z.B. Scheidungsrecht oder kürzliche Änderungen in Bezug auf die Ergänzungsleistungen). Diese Entwicklung erschwert es Personen, die mit der Pensionskassenverwaltung betraut sind, die Übersicht zu behalten und die nötige Zeit für eine solide Verwaltung aufzubringen. Zudem können sie diese mit der möglicherweise bestehenden, veralteten Software nicht umsetzen.

- Personelle Ressourcen: Oft wird die Verwaltung nebenamtlich (zum Beispiel von der Finanzabteilung eines Unternehmens) wahrgenommen. Wie die vergangenen Jahre zeigen, ist es schwierig, im Falle einer Pensionierung oder eines Austritts einen passenden Ersatz zu finden. Auch ist es oft nicht leicht, Gremien (zum Beispiel Stiftungsrat, Anlagekommission) mit geeigneten, fachkundigen Personen zu besetzen. Es ist anspruchsvoll, die wesentlichen Aspekte in der Verwaltung einer Pensionskasse in der nötigen Tiefe zu beurteilen.

- Operationelle Risiken: Es ist ein gesetzliches Erfordernis, dass eine der Grösse der Kasse entsprechende interne Kontrolle besteht. Eine solche dient insbesondere dazu, operationelle Risiken unter Kontrolle zu halten. Das Betreiben einer pragmatischen internen Kontrolle setzt ausreichende personelle Ressourcen und Know-how voraus, über die insbesondere kleinere sowie mittlere Pensionskassen nicht verfügen. Risikomanagement kommt bei diesen Kassen nicht selten zu kurz.

- Kosten: Die Anforderungen an eine professionelle Führung einer Pensionskasse sind in den vergangenen Jahren gestiegen, unter anderem verursacht durch die zunehmende Regulierung. Bei kleineren und mittleren Kassen haben diese Entwicklungen zu überproportionalen Kosten geführt. Aber auch veraltete Software führt zu ineffizienten Prozessabläufen, was in höhere Kosten mündet.

Die Vorteile und Risiken

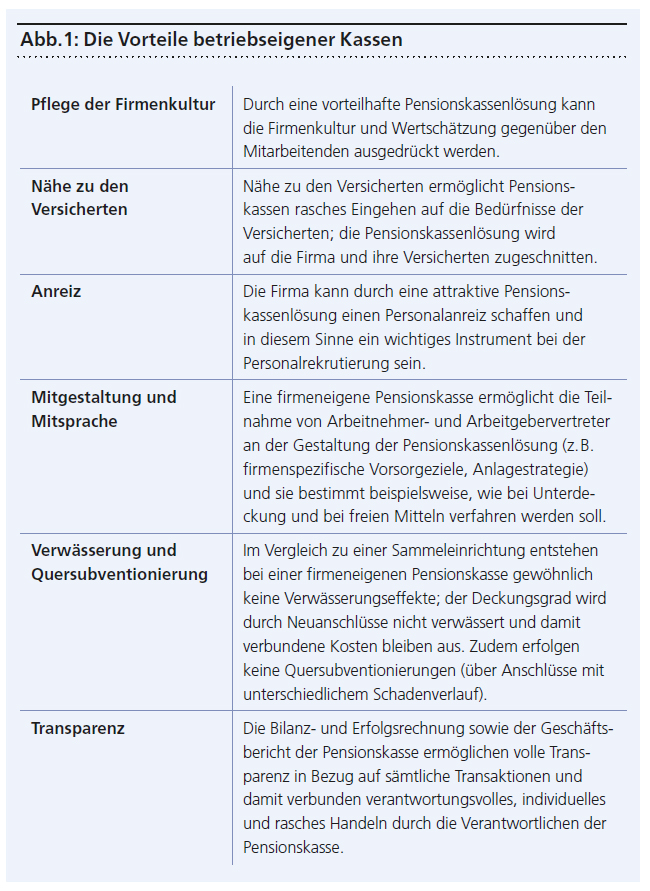

Abbildung 1 zeigt, welche Vorteile eine betriebseigene Kasse gegenüber einer Sammeleinrichtung aufweist.

Die Grösse einer Pensionskasse hat Einfluss auf deren Fortbestand. Grösse kann beispielsweise definiert werden durch die Anzahl der Versicherten und das Verhältnis zwischen Rentnern und Aktiven. Der Fortbestand respektive die finanzielle Lage wird bestimmt durch die Deckungskapitalien und die Verbindlichkeiten. Der Einfluss fallender Finanzmärkte auf die Bilanzaktiva einer grossen im Vergleich zu einer kleineren Pensionskasse ist derselbe. In Bezug auf die Verbindlichkeiten sind die Auswirkungen der Grösse einer Kasse aufgrund finanzieller (zum Beispiel technischer Zins) und biometrischer Aspekte (Sterblichkeit) differenzierter.

Die steigende Lebensdauer und zunehmende Rentnerbestände (Bestandesrisi-ko) stellen kleinere Pensionskassen vor besondere Herausforderungen (Gesetz der grossen Zahlen). Durch diese Entwicklungen wird das Vermögen rascher als geplant verzehrt, weil die gesamten ausgerichteten Renten höher als vorgesehen ausfallen und der Betrag der Verbindlichkeiten höher ist. Und bei kleineren Beständen können bereits einzelne Mutationen zu einer markanten Veränderung der Tragbarkeit und Finanzierungsproblemen führen.

Der Druck auf den Deckungsgrad und zusätzliche Anlageerträge zu erzielen, kann bei kleineren Versichertenbeständen rasch zunehmen. Bestandesrisiken wie auch dem grössten Risiko, nämlich dem Todesfall- und Invaliditätsrisiko, sowie biometrischen Risiken kann durch Rückstellungen und Rückversicherungen begegnet werden. Aber auch durch die Bildung eines soliden Anlageportfolios, das zusätzliche Erträge erzeugt, können die erwähnten Risiken kontrolliert werden. Die Grösse hat Einfluss auf den Fortbestand einer Pensionskasse. Dem Bestandesrisiko kann jedoch wirksam entgegengetreten werden. Das Management der erwähnten Risiken sollte Teil eines laufenden, pragmatischen Risikomanagements sein.