Gemäss dem Bundesamt für Justiz stehen jährlich bis zu 16 000 Unternehmen vor der Frage einer Nachfolgeregelung. Die Übergabe eines Unternehmens ist mit vielen – insbesondere auch finanziellen – Herausforderungen verbunden. Um den heutigen erbrechtlichen Hürden bei der Unternehmensnachfolge entgegenzuwirken, sieht der Bundesrat neue Massnahmen vor, welche die Weitergabe von nicht börsenkotierten Unternehmen erleichtern sollen. Dies unter anderem mit dem Ziel, die volkswirtschaftlich wichtigen KMU und die damit verbundenen Arbeitsplätze auch in Erbfällen zu erhalten.

Fehlende Regelungen

Trifft ein Unternehmer keine Anordnungen, kommt bei seinem Ableben die gesetzliche Erbfolge zum Zug. Diese kann allerdings zu ungewollten Ergebnissen führen. Ein Beispiel: Unternehmer sind sich nicht immer bewusst, dass bei einfachen Gesellschaften und Kollektivgesellschaften der Tod eines Gesellschafters die Auflösung der Gesellschaft zur Folge haben kann. Zudem können Ausgleichungsforderungen der Miterben gegenüber einem übernahmewilligen Erben entstehen, welche diesem die Übernahme der Firma verunmöglichen. Auch das Einstimmigkeitsprinzip, das innerhalb einer Erbengemeinschaft gilt, erschwert regelmässig die Fortführung eines Unternehmens.

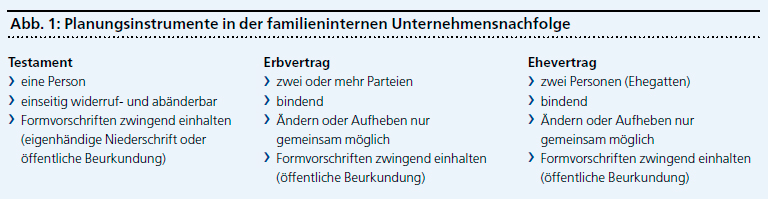

Obwohl in der Schweiz fast 90 Prozent der Unternehmen in Familienbesitz sind, wird verhältnismässig wenig von den Planungsinstrumenten punkto Unternehmensnachfolge Gebrauch gemacht. Abzuwarten bleibt, ob sich im Hinblick auf die zweite Etappe der Erbrechtsrevision diesbezüglich etwas ändert. So oder so ist es wichtig, dass sich Unternehmer rechtzeitig Gedanken darüber machen, wie es dereinst mit ihrem Vermögen und der Firma weitergehen soll.

Erleichterte Nachfolge

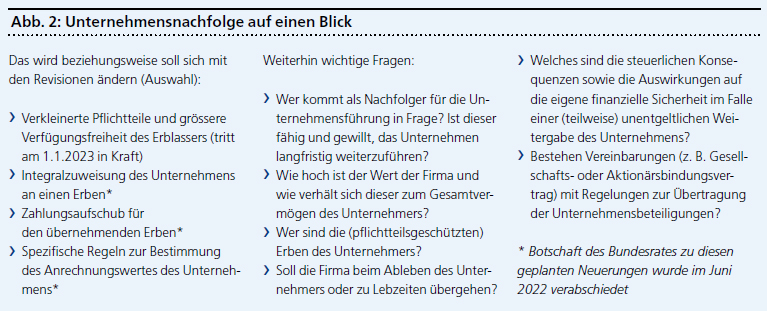

Bereits mit der ersten Etappe der Erbrechtsrevision, die am 1. Januar 2023 in Kraft tritt, wird für die Unternehmer aufgrund der reduzierten Pflichtteile die Nachlassplanung erleichtert. Denn die frei verfügbare Quote, über die der Erblasser nach eigenen Wünschen verfügen kann, wird erhöht. Einerseits durch die Verkleinerung der Pflichtteile der Nachkommen und andererseits durch die Abschaffung des Elternpflichtteils. Dadurch kann ein Erblasser neu über mindestens die Hälfte seines Nachlasses frei verfügen.

Um die familieninterne Unternehmensnachfolge weiter zu begünstigen, wurde vom Bundesrat im Juni 2022 eine Botschaft verabschiedet. Diese beinhaltet die Änderung des Zivilgesetzbuches in Bezug auf die Nachfolge von nicht börsenkotierten Unternehmen und sieht unter anderem folgende Massnahmen vor:

Neu soll das Unternehmen vom Gericht unter bestimmten Voraussetzungen als Ganzes (sogenannte Integralzuweisung) einem Erben zugewiesen werden können, wenn der Erblasser keine Zuteilung vorgenommen hat. Im Gegenzug soll die Zuweisung von Minderheitsanteilen an einem Unternehmen zur Abfindung des Pflichtteils nur dann möglich sein, wenn die betroffenen Erben dazu einwilligen.

Zudem soll bei Bedarf demjenigen Erben, welcher das Unternehmen übernehmen möchte, die Möglichkeit eingeräumt werden, die Ausgleichszahlung an die anderen Erben um bis zu 10 Jahre aufzuschieben. Dies dann, wenn die sofortige Begleichung derselben für ihn zu ernsthaften finanziellen Problemen führen sollte.

Eine weitere Neuerung betrifft den Anrechnungswert des Unternehmens: Erfolgte die Übernahme der Firma bereits zu Lebzeiten des Erblassers, muss sich der übernehmende Erbe das Unternehmen unter bestimmten Voraussetzungen zum Wert im Zuwendungszeitpunkt (und nicht wie heute zum Wert per Todestag des Erblassers) anrechnen lassen. Damit sollen das unternehmerische Risiko berücksichtigt und Wertveränderungen am Unternehmen seit der Übernahme grundsätzlich zugunsten oder zulasten des Unternehmenserben gehen.

Gleichzeitig sieht die Botschaft vor, dass ein ausgleichungspflichtiger Erbe ein bereits zu Lebzeiten übernommenes Unternehmen nur noch mit Zustimmung aller Erben «in natura» einwerfen kann. Damit soll namentlich verhindert werden, dass eine Firma, die durch schlechtes Wirtschaften des Unternehmererbens an Wert verloren hat, wieder in den Nachlass zurückgeführt werden kann.

Ob und inwieweit die vorgenannten Neuerungen tatsächlich Gesetz werden, ist derzeit noch ungewiss. In einem nächsten Schritt wird der Gesetzesentwurf im Parlament beraten.