Seit dem 1. Januar 2020 besteht im schweizerischen Steuerrecht für Unternehmen die Möglichkeit des steuerlichen Zusatzabzugs für Forschungs- und Entwicklungskosten. Die Praxis zeigt, dass gerade KMU von dieser Möglichkeit noch deutlich zu wenig Gebrauch machen. Dabei geht es eigentlich um Wirtschaftsförderung, die vom Fiskus ermöglicht, aber von den Steuerpflichtigen auch in Anspruch genommen werden sollte. Dies gilt umso mehr vor dem Hintergrund, dass es sich um einen jährlich wiederkehrenden Abzug handelt, der das Jahresergebnis zusätzlich zum bestehenden Aufwand positiv beeinflusst. Vorliegender Beitrag soll veranschaulichen, dass weit mehr Unternehmen diesen Abzug in Anspruch nehmen könnten, sowie einen Überblick zu den Voraussetzungen und den steuerlichen Auswirkungen geben.

Um was es geht

Forschungs- und Entwicklungskosten können einem Unternehmen entweder in Form von Personalkosten entstehen, wenn eigene Mitarbeiter für die Forschung beziehungsweise Entwicklung eingesetzt werden, und oder in Form von eingekaufter Dienstleistung bei einem Dritten. Bei beiden Varianten stellen diese Kosten in steuerlicher Hinsicht geschäftsmässig begründeten Aufwand dar, der das Betriebsergebnis beeinflusst. Der steuerliche Forschungs- und Entwicklungskostenabzug (F&E-Überabzug) ist hingegen ein generischer Zusatzabzug, der bei gegebenen Voraussetzungen sowohl die aufgewendeten Personalkosten als auch die eingekaufte Auftragsforschung beziehungsweise -entwicklung zusätzlich mit entsprechenden Faktoren berücksichtigt und so den steuerbaren Reingewinn verringert.

Der F&E-Überabzug hat seinen Ursprung in der gescheiterten Unternehmenssteuerreform III und wurde schliesslich mit der Steuerreform und AHV-Finanzierung (STAF; SV17) in die Gesetzgebung aufgenommen und gilt seit dem 1. Januar 2020. Es handelt sich um eine freiwillige Massnahme, die Kantone einzuführen berechtigt sind. Der Kanton Basel-Stadt zum Beispiel kennt keinen zusätzlichen F&E-Überabzug, er berücksichtigt die Forschungs- und Entwicklungskosten stattdessen im Rahmen der Patentbox.

Die Zugänglichkeit: Vorurteile

Im Vorfeld zur Einführung der Steuerreform und AHV-Finanzierung wurden teilweise falsche Eindrücke durch Politik, aber auch Fachleute erweckt, die leider bis heute vorherrschend sind: Zum Beispiel trifft es nicht zu, dass der F&E-Überabzug nur grossen Pharma- und Chemiekonzernen offensteht. In Bezug auf qualifizierende, unternehmerische Tätigkeit der Steuerpflichtigen herrscht nämlich Branchenneutralität, das heisst, der F&E-Überabzug ist allen Branchen zugänglich, die Forschung, Entwicklung oder Verbesserung von Anwendungen, Produkten und Dienstleistungen betreiben. Keine Rolle spielt dabei die Form des Unternehmens, also kann eine selbstständig erwerbstätige Person so wie ein KMU oder ein Grossunternehmen in den Genuss des F&E-Überabzugs gelangen.

Ein weiterer Irrtum ist, dass nur Grundlagenforschung für den F&E-Überabzug berücksichtigt wird. Erforderlich ist eine methodengeleitete Suche nach neuen Erkenntnissen, wozu nicht nur Grundlagenforschung gehört, sondern auch anwendungsorientierte Forschung, deren primäres Ziel Beiträge für praxisbezogene Problemlösungen sind. Ebenfalls steuerlich gefördert wird wissenschaftsbasierte Innovation, dazu gehören die Entwicklung neuer Produkte, Verfahren, Prozesse und Dienstleistungen für Wirtschaft und Gesellschaft durch Forschung, insbesondere anwendungsorientierte Forschung, und die Verwertung ihrer Resultate.

Diese Irrtümer, sowie auch die kurze Zeit zwischen Annahme der Volksabstimmung am 19. Mai. 2019 und Inkrafttreten der neuen Bestimmungen am 1. Januar 2020, dürften zu einem wesentlichen Teil der Grund für die geringe Inanspruchnahme des F&E-Überabzugs sein. So geht aus einer umfassenden Analyse zur STAF-Innovationsförderung der Universität St. Gallen hervor, dass in gewissen Kantonen, die den F&E-Überabzug kennen, für die Steuerperiode 2020 die Anzahl der F&E-Überabzüge gerade mal im einstelligen Bereich liegt, bei anderen Kantonen sind es etwas mehr, zum Beispiel BL 30-40, AG 70, NE 25–30, TG 30–50, SO 50, ZH 136 (vgl. Carlos Hofer, STAF-Innovationsförderung – Nachfrage und Determinanten, Erste Erfahrungen aus der Praxis, IFF-HSG Working, Working Paper No. 2022-15, Oktober 2022).

Der Überabzug: Voraussetzung

Damit für Tätigkeiten der F&E-Überabzug geltend gemacht werden kann, müssen diese folgende Voraussetzungen kumulativ erfüllen:

- Die Tätigkeiten sind neuartig (neue Erkenntnisse werden gewonnen) und schöpferisch (basieren auf originären Konzepten und Hypothesen);

- der Ausgang des Endergebnisses ist ungewiss;

- sie folgen einem systematischen Plan und sind budgetiert;

- sie führen zu Ergebnissen, die übertragbar und/oder reproduzierbar sind.

Diese Voraussetzungen basieren auf der «Analyse zum zusätzlichen Abzug von Forschungs- und Entwicklungsaufwand nach den Art. 10a und 25a Steuerharmonisierungsgesetz» vom 4. Juni 2020 der Schweizerischen Steuerkonferenz (SSK) und dem international anerkannten Frascati-Handbuch. Daraus kann gefolgert werden, dass zum Beispiel Markteinführungstätigkeiten (Umfragen, Verkaufsstrategien et cetera) und Marktverwertung nicht für den F&E-Überabzug qualifizieren.

Gemäss dem Titel von Art. 25a StHG ist der F&E-Überabzug ein «zusätzlicher». Allgemeine Voraussetzung – nebst den vorgenannten – für die Gewährung des Abzugs ist demnach das Vorliegen einer Gewinnsituation beim steuerpflichtigen Unternehmen. Schreibt das Unternehmen in der entsprechenden Steuerperiode einen Verlust, kann kein zusätzlicher F&E-Überabzug geltend gemacht werden, der dann vorgetragen wird. Zudem ist der Abzug auf die Steuerperiode fixiert, in welcher die entsprechenden Kosten angefallen sind.

Der Überabzug: die Berechnung

Personalkosten

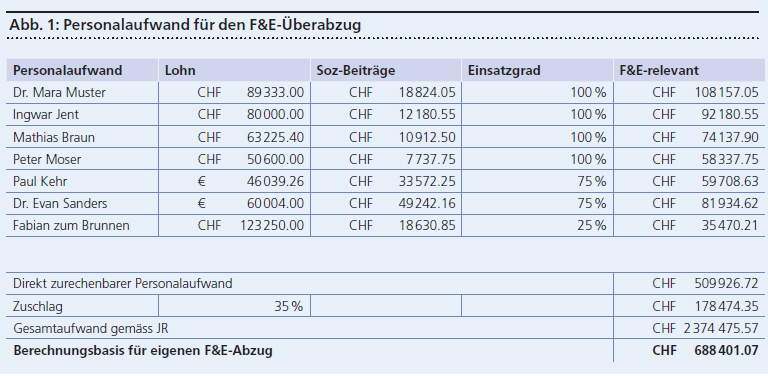

Zur Berechnung der für den F&E-Überabzug qualifizierenden Kosten wird in der Buchhaltung auf den entsprechenden Personalaufwand abgestellt, der direkt schweizerischen F&E-Tätigkeiten zuzuordnen ist (also Lohn- und Sozialversicherungskosten) und in der entsprechenden Jahresrechnung verbucht ist. Je nach Gliederung der Forschungsabteilungen beziehungsweise der entsprechenden Payroll kann gegenüber den Steuerbehörden diesbezüglich mehr oder weniger Dokumentationsaufwand entstehen. Es werden Aufwendungen pro Mitarbeiter berücksichtigt, welche für den F&E-Überabzug qualifizieren und soweit diese direkt an qualifizierenden F&E-Projekten arbeiten. Je nach Grösse des Unternehmens oder Forschungs- und Entwicklungsbereich reichen indes auch einfache Aufstellungen in einer Excel-Datei.

Ermittlung des für den eigenen F&E-Zusatzabzug relevanten Personalaufwandes

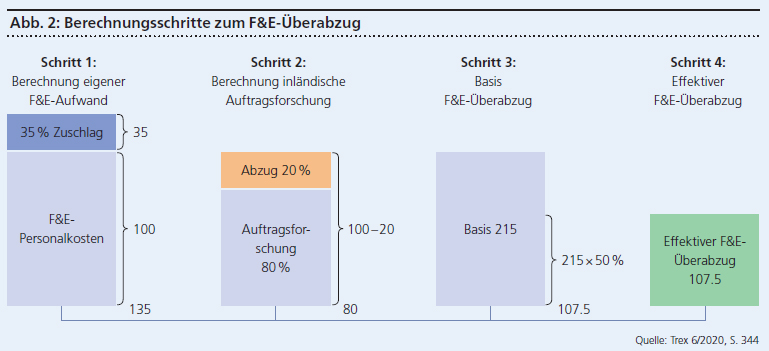

Die effektive Arbeitszeit pro Mitarbeiter wird anhand der geleisteten Ist-Arbeitszeit ermittelt. Als Personalkosten sind die effektiven Kosten zu berücksichtigen, das heisst die Lohnkosten zuzüglich der Sozialversicherungsbeiträge. Aufwendungen für Material, Investitions- beziehungsweise Abschreibungskosten, Miete und übrige Gemeinkosten stehen nach vorgenannter Auffassung in keinem direkten Bezug zu F&E-Tätigkeiten, weshalb sie lediglich mit einem Zuschlag von maximal 35 % auf dem Personalaufwand berücksichtigt werden (maximal im Umfang des gesamten Aufwands des Unternehmens). Der für den F&E-Überabzug qualifizierende Personalaufwand berechnet sich wie in Abbildung 1 gezeigt.

Auftragsforschung

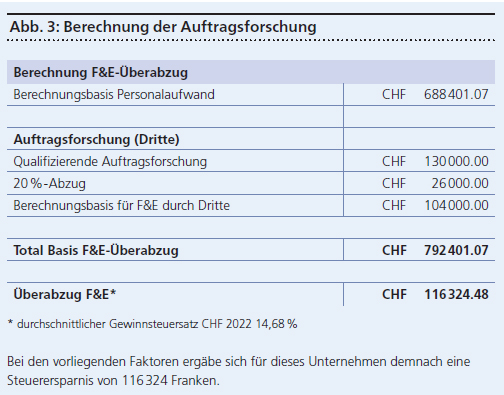

Wenn Auftragsforschung an in der Schweiz ansässige Dienstleister vergeben wird, können diese Aufwandspositionen mit 80 Prozent des fakturierten Betrags für den F&E-Überabzug berücksichtigt werden. Wiederum sind Kosten betreffend Markteinführung und Marktverwertung ausgeschlossen.