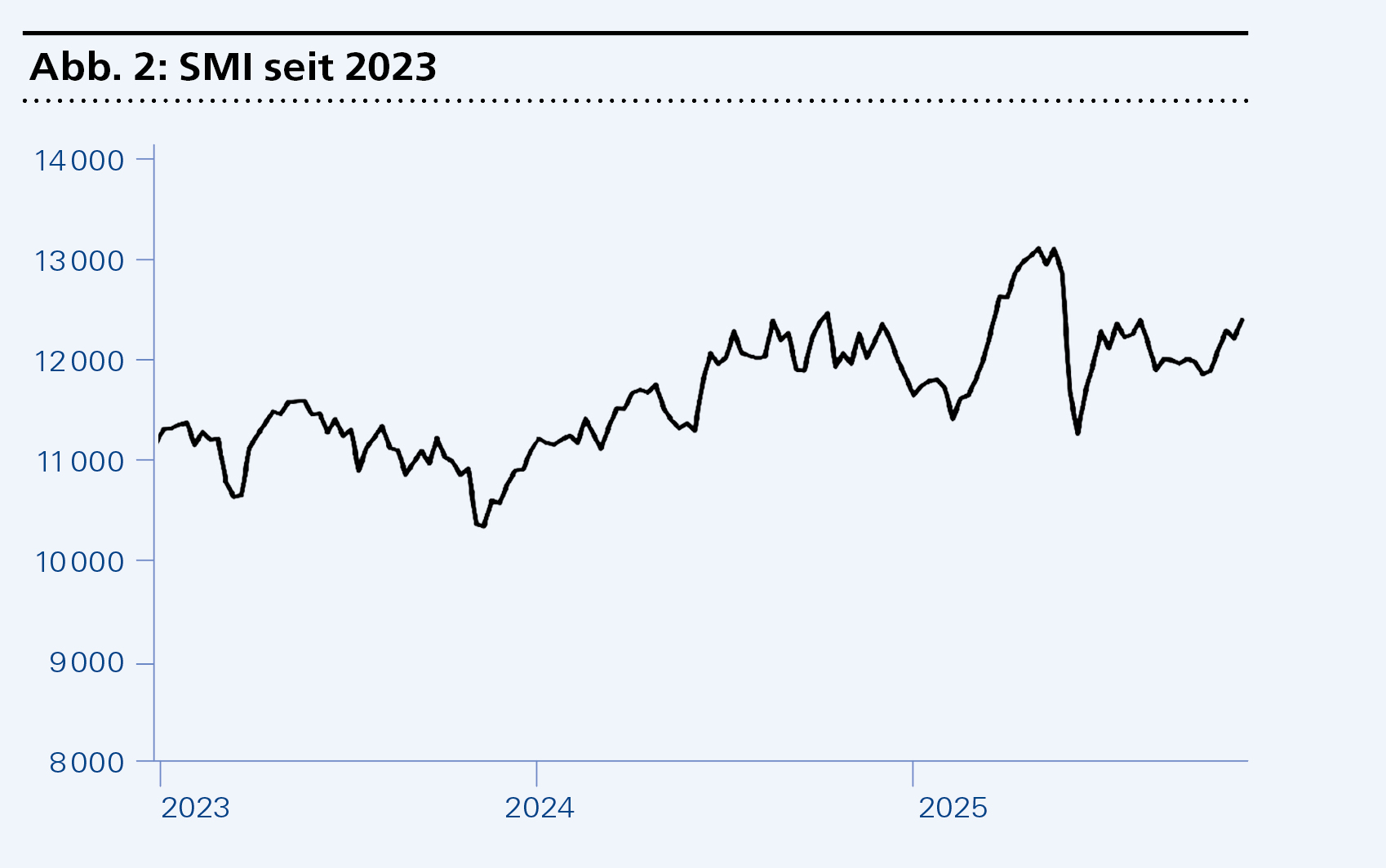

Trotz der hohen US-Importzölle für Schweizer Waren hat sich die Schweizer Börse in den beiden statistisch schlechtesten Börsenmonaten August und September bisher sehr gut halten können. Im Einklang mit unserem Analysesystem hat der SMI seit August 4,5 % zugelegt und notiert zu Redaktionsschluss wieder bei über 12 000 Punkten. Auch wenn sich das bis Ende Oktober, wenn dann die starke Börsensaison beginnen wird, schnell wieder ändern kann, zeigt sich doch, dass die Stimmung am Markt noch immer ungebrochen ist. Sinkende Notenbankzinsen und eine stabile Konjunktur verdrängen bisher alle Bedenken über zukünftige Risiken. Und das entscheidende Risiko für den Aktienmarkt sind nicht die Zinsen oder Schuldenquoten und auch nicht mögliche Überbewertungen von Aktien. Es ist einmal mehr die Konjunktur, die Sorgen bereitet.

Da die USA offenbar nicht mehr bereit sind, ohne Weiteres die Exporte des Globus aufzunehmen und der «Endkonsument der Welt» zu sein, fragt man sich, wer diese Nachfragelücke füllen soll.Aber freilich darf man als Anleger nun erst einmal abwarten, wie stark die Auswirkungen der neuen US-Zollpolitik auf die Konjunktur und den Aktienmarkt tatsächlich sein werden – insbesondere in den USA selbst. Bisher ist dort noch nicht allzu viel geschehen. Zu viele Vorzieh- und Einmal-Effekte lassen noch keine sichere Bewertung zu. Selbst die Wirkung der erwarteten US-Leitzinssenkung ist ungewiss; grundsätzlich gilt aber die Faustregel: Sinkende Leitzinsen bei einer anziehenden Konjunktur sind gut für Aktien, sinkende Leitzinsen aufgrund schwacher Konjunktur werden bestenfalls verhalten aufgenommen.

1. Zinssignale: Positiv

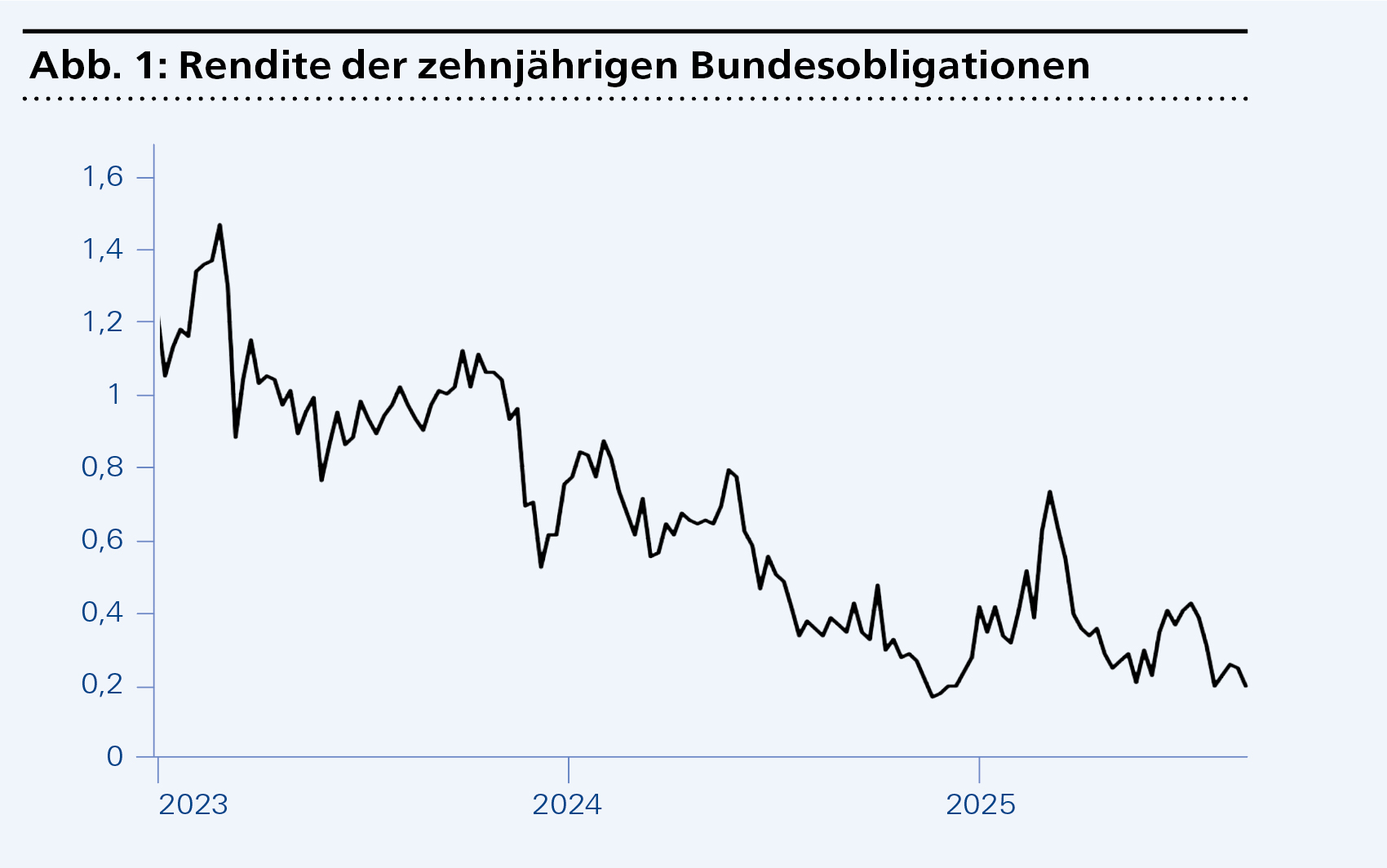

Es gilt der Grundsatz: Sinkende Zinsen sind gut für Aktien, steigende Zinsen schlecht. So steht es in den Lehrbüchern. Allerdings sind längerfristig sinkende Zinsen auch ein starkes Indiz dafür, dass zu wenig investiert wird, insbesondere von den Unternehmen – ein Risiko für die zukünftigen Gewinnerwartungen. In kurzfristigerer Perspektive, die für die Börsianer entscheidender ist, rentieren die 10-jährigen Schweizer Obligationen derzeit bei nur noch 0,19 %. Aktien bieten also weiterhin eine viel höhere Dividendenrendite!

2. Der Saisoneffekt: Negativ

Statistisch lässt sich zweifelsfrei belegen, dass die Monate Mai bis Oktober im Durchschnitt eine wesentlich schlechtere Performance am Aktienmarkt aufweisen als die Monate November bis April.