Aufgrund der begrenzten Anzahl von Schweizer Unternehmen, die US GAAP anwenden, wird im Folgenden nur auf die Änderungen nach IFRS eingegangen.

Auslegungsschwierigkeiten

Die bisherige Regelung zum Leasing, dass ein Teil der geleasten, für die Geschäftstätigkeit wichtigen Vermögenswerte nicht bilanziert werden musste, führte in der Praxis zu Auslegungsschwierigkeiten bei den IFRS-Anwendern, und für Investoren war der Vergleich von Jahresabschlüssen in diesem Bereich schwierig. Die Standardsetzer reagierten nun darauf mit diesem Entwurf. Als extremes Beispiel der Auswirkungen der alten Regelung dienen einige Fluggesellschaften, in deren Bilanzen aufgrund der Ausgestaltung der Leasingverträge bisher kein einziges Flugzeug bilanziert war.

Der neue Standard wird jedoch nicht nur Flugunternehmen, sondern die meisten Branchen betreffen. Die Bedeutung wird angesichts des geschätzten weltweiten jährlichen Volumens an Leasingtransaktionen von rund 640 Milliarden US-Dollar deutlich.

Bisherige Praxis

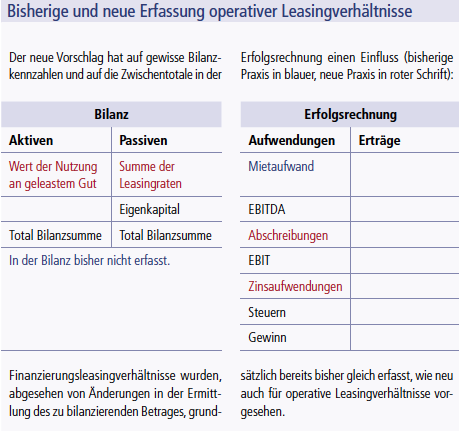

Der bisherige IFRS-Standard unterscheidet die Leasingverträge nach bestimmten Kriterien in Finanzierungs- und operatives Leasing. Ein Finanzierungsleasing wird als Aktivum in der Bilanz erfasst und über die Leasingdauer abgeschrieben. Gleichzeitig wird die Summe der vereinbarten Leasingzahlungen als Verbindlichkeit in der Bilanz verbucht. Diese Verbindlichkeit wird während der Laufzeit in Form von jährlichen Raten an den Leasinggeber zurückgezahlt. Mit der Bilanzierung eines geleasten Vermögenswerts wird dem Umstand Rechnung getragen, dass dem Leasingnehmer beim Finanzierungsleasing der überwiegende Teil des Nutzens und der Risiken aus dem Leasinggegenstand zustehen. Sind diese Voraussetzungen bei einem Vertrag nicht gegeben, handelt es sich um operatives Leasing. Dies hat zur Folge, dass das Leasinggut in der Bilanz des Leasingnehmers nicht erfasst wird; lediglich die Leasingraten werden jährlich bei Fälligkeit als Aufwand verbucht. Das Problem der bisherigen Regelung besteht vor allem aus der Unterscheidung der Verträge in diese zwei Kategorien. Dafür bestehen zwar Kriterien, der Auslegungsspielraum ist jedoch gross. Die unterschiedliche Auslegung kann dazu führen, dass das Leasinggut weder in der Bilanz des Leasingnehmers noch -gebers erfasst wird oder doppelt bilanziert wird.

Die meisten KMU in der Schweiz erstellen ihre Jahresrechnungen nach wie vor nach den Vorschriften des Schweizerischen Obligationenrechtes (OR). Dieses sieht keinerlei Pflicht zur Bilanzierung geleaster Gegenstände vor. Lediglich die Offenlegung der Gesamtheit der Verpflichtung aus einem Finanzierungsleasingvertrag im Anhang der Jahresrechnung ist gemäss Art. 663b OR erforderlich.

Änderungen

Im Entwurf schlagen die Standardsetzer nun eine fundamentale Änderung für die Behandlung von Leasingverhältnissen vor. Der vorgeschlagene Ansatz basiert auf dem folgenden Grundgedanken: Wer das Recht der Nutzung an einem Leasinggut für einen vereinbarten Zeitraum erwirbt, kann damit über dieses Gut im Rahmen der Vertragsbedingungen verfügen und es zur Erzielung einer Wertschöpfung einsetzen. Aus einer rein ökonomischen Betrachtung besteht kein wesentlicher Unterschied, ob ein Vermögensgegenstand für die Erzielung einer Wertschöpfung mittels Kauf oder lediglich das Recht für dessen Nutzung über einen gewissen Zeitraum mittels eines Leasingvertrags erworben wird. Rechtlich besteht dagegen naturgemäss ein Unterschied zwischen einem Miet- und Kaufvertrag. Ein wichtiges Prinzip der Rechnungslegung besteht jedoch darin, der ökonomischen Substanz Vorrang vor der rechtlich-formalen Ausgestaltung bei der Beurteilung eines Sachverhalts zu geben.

Künftig soll daher der Wert des Nutzungsrechts über den vertraglich vereinbarten Zeitraum für alle geleasten Güter in der Bilanz des Leasingnehmers erfasst werden. Gleichzeitig ist der Gesamtbetrag der abdiskontierten Leasingzahlungen als Verpflichtung auszuweisen. Jährlich sind der Abschreibungsaufwand für das Leasinggut sowie der Zinsaufwand aus der abdiskontierten Verbindlichkeit in der Erfolgsrechnung zu erfassen.

Der Nutzen aus der neuen Regelung besteht vor allem aus einer vollständigen Bilanzierung aller Leasingverhältnisse, unabhängig davon, wie die einzelnen Verträge ausgestaltet sind. So werden alle Aktiven, die dem Unternehmen zur Erzielung der Wertschöpfung zur Verfügung stehen, in der Bilanz sichtbar. Dasselbe gilt für den Gesamtbetrag der damit verbundenen Verpflichtungen in Form der vereinbarten Leasingzahlungen über die gesamte Laufzeit der Verträge.