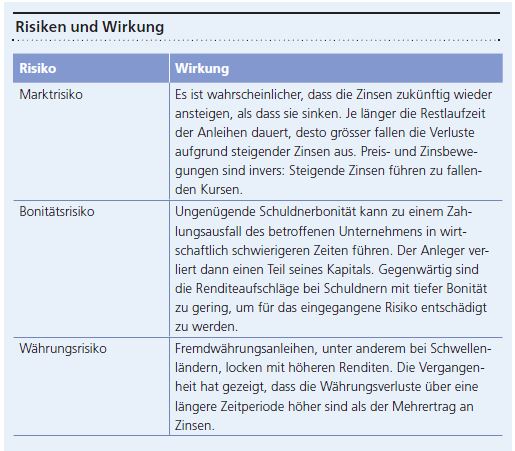

Mit der Aufhebung des Mindestkurses des Euro zum Franken am 15. Januar 2015 hat die Schweizerische Nationalbank (SNB) Negativzinsen auf Bankguthaben bei der Nationalbank eingeführt. Mit guter Absicht: Die SNB erhoffte sich eine Abschwächung des Frankens und eine willkommene Verschnaufpause für gebeutelte Export-Unternehmen. Auch die Europäische Zentralbank wagte das Experiment. Die Idee der Währungshüter: Tiefe oder gar negative Zinsen sollen Unternehmen motivieren, günstige Kredite aufzunehmen, um Investitionen und Konsum anzukurbeln. Den Unternehmen werden nämlich die Negativzinsen der Geschäftsbanken schnell weitergegeben, so dass es sich nicht lohnt, hohe Guthaben als Liquiditätsreserven zu halten.

Gewinner und Verlierer

Die Gründe für Negativzinsen sind unterschiedlich – aber sie führen alle zu einer Umverteilung von Sparern zu Schuldnern. Das gefährdet die Ersparnisse der Bürger ebenso wie deren Altersvorsorge. Gleichzeitig können sich erstklassige Schuldner derzeit zu Minuszinsen refinanzieren. Beispielsweise bezahlen heute die Anleger dafür, Geld der öffentlichen Hand zu überlassen. Schuldenmachen wird belohnt, Sparen hingegen bestraft.

Institutionen der öffentlichen Hand, die sich bereits in finanzieller Not befinden, haben somit einen Anreiz, noch mehr Schulden anzuhäufen, denn sie erhalten Zinserträge, um ihre alten Zinslasten zu finanzieren. Das bedeutet, dass ein zusätzlicher Anreiz besteht, sich über Gebühr zu verschulden und damit langfristig hohe Risiken einzugehen. Wenn die Zinsen in zwei bis sieben Jahren steigen, wird es problematisch für diejenigen, die sich so verschuldet haben.

Die grossen Verlierer der Negativzinsen sind die Sparer und Pensionskassen. Denn das wohl grösste Risiko des Experiments ist die bereits zu beobachtende Preisinflation bei Vermögenswerten. Kleinsparer, die ihr Portfolio nicht in unterschiedliche Vermögensanlagen diversifizieren können, bleiben mit stagnierenden Ersparnissen zurück. Mehr noch: Sparer müssen in einem Umfeld negativer Zinsen ihre Sparquote zusätzlich erhöhen. Statt zu investieren und zu konsumieren wird mehr gespart. Es tritt also der Effekt ein, den die Währungshüter verhindern wollten. Ein wesentlicher Grund dafür ist die Tatsache, dass der Zinseszinseffekt für das Erreichen von bestimmten Sparzielen, zum Beispiel das Erreichen eines Alterskapitals bei der privaten oder beruflichen Vorsorge, nicht mehr wirkt. Will ein Anleger nun ein Vermögensziel erreichen, muss er mehr Kapital zurücklegen, um die Zinsausfälle zu kompensieren. Auch Pensionskassen sind betroffen. Ihre traditionellen Anlagen generieren kaum noch Zinserträge. Das zwingt sie zu Leistungskürzungen oder dazu, höhere Risiken bei ihrer Vermögensanlage einzugehen.