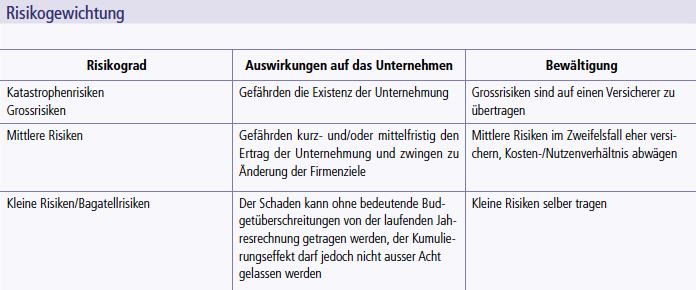

Die Methoden der Unternehmensbewertung und Investitionsrechnung werden bei einer Vielzahl von Anlässen angewendet (z.B. Fusionen & Akquisitionen, Nachfolge- und Erbschaftsregelungen, Investitionsentscheide, wertorientierte Unternehmensführung). Um die aktuelle Anwendung und Wichtigkeit dieser Bewertungsmethoden bei börsenkotierten Unternehmen zu ermitteln, wurde an der FHS St. Gallen, Hochschule für Angewandte Wissenschaften, kürzlich eine empirische Studie im Rahmen einer Masterthesis zu diesem Themenkreis verfasst. Bei dieser wissenschaftlichen Erhebung wurden neben den Bewertungsmethoden auch weitere bewertungsrelevante Aspekte (z.B. Berechnung der Kapitalkosten, Terminal-Value-Ermittlung) sowie Trends im Hinblick auf die zukünftige Anwendung der jeweiligen Methoden ermittelt. Bei der Befragung haben insgesamt 63 SPI-Unternehmen teilgenommen (entspricht einer Rücklaufquote von zirka 30 Prozent).

Studie

Angewandte Methoden zur Bewertung von Unternehmen und Investitionen

Unternehmensbewertung

Die Befragung von Unternehmen aus dem Swiss Performance Index (SPI) hat ergeben, dass über 97 Prozent die Discounted-Cashflow-Methode (DCF) zur Unternehmensbewertung anwenden (Abbildung 1). Die Börsenkapitalisierung (75 Prozent) und die Multiplikatormethode (67 Prozent) werden in der Praxis ebenfalls sehr häufig eingesetzt. Bei der Befragung nach der Wichtigkeit der jeweiligen Methoden wurde die DCF-Methode von den Unternehmen als «sehr wichtig» und die Börsenkapitalisierung, der Enterprise Value (EV) und die EVA-Methode als «wichtig» eingestuft.

Rund 90 Prozent der befragten SPI-Unternehmen bezeichneten die DCF- und EVA-Methoden als Best Practice. Bei der Anwendung der DCF- und EVA-Methoden hat sich gezeigt, dass der Zeithorizont für die detaillierte Prognose der Free Cashflows (FCF) bzw. der EVA-Werte bei 80 Prozent der befragten Unternehmen zwischen drei und fünf Jahren liegt. Der Terminal Value am Ende dieser Detailplanungsperiode wird zu 53 Prozent als ewige Rente mit konstantem Wachstum bzw. zu 45 Prozent mit Nullwachstum ermittelt.

Wird der Wert eines Unternehmens anhand der Multiplikator-Methode bestimmt, so werden die folgenden drei Multiples am häufigsten verwendet: EV/EBITDA (30 Prozent), EV/EBIT (28 Prozent) und KGV (22 Prozent) (Abbildung 2).

Investitionsrechnung

Die befragten SPI-Unternehmen setzen zur Bewertung von Investitionen am häufigsten die Kapitalwertmethode (Net Present Value, NPV) ein (82 Prozent) (Abbildung 3). Des Weiteren wird die Methode des internen Ertragssatzes (Internal Rate of Return, IRR) bei 75 Prozent der Probanden ebenfalls angewendet. In Bezug auf die Wichtigkeit stufen die befragten Unternehmen die NPV-Methode als «sehr wichtig» und die IRR-Methode sowie die Kostenvergleichsmethode als «wichtig» ein. Dies unterstreicht die hohe Relevanz der dynamischen Methoden in der Praxis, im Vergleich mit den statischen Verfahren wie beispielsweise die statische Rendite. Ferner fällt die immer noch geringe Anwendung des Realoptions-Ansatzes auf. Dies kann mit der hohen Komplexität im Zusammenhang mit der Optionsbewertung zusammenhängen.

Kapitalkosten

Die Kapitalkosten spielen sowohl bei der Bewertung von Unternehmen als auch bei der Investitionsrechnung eine zentrale Rolle. Grundsätzlich werden die zukünftigen Erträge mit den durchschnittlichen gewichteten Gesamtkapitalkosten (Weighted Average Cost of Capital, WACC) diskontiert, um den Barwert (Present Value) eines Unternehmens bzw. eines Investitionsobjektes zu ermitteln (gilt für die Ermittlung des Brutto-Unternehmenswertes). Die Gesamtkapitalkosten (WACC) setzen sich dabei aus den Fremd- und den Eigenkapitalkosten zusammen. Bei den SPI-Unternehmen werden in über 80 Prozent der Fälle die Eigenkapitalkosten mit dem Capital Asset Pricing Model (CAPM) ermittelt, das von den Probanden als «sehr wichtig» bezeichnet wird (Abbildung 4). Daneben führen zirka 62 Prozent der Unternehmen eigene Berechnungen anhand von individuell geschätzten Risikoprämien durch. Bei den Fremdkapitalkosten haben rund 90 Prozent der Probanden angegeben, dass sie diese auf Basis des risikolosen Zinssatzes zuzüglich einer Risikoprämie berechnen. Zirka 40 Prozent ermitteln diese Kosten anhand des Verhältnisses zwischen dem Zinsaufwand und dem verzinslichen Fremdkapital. Die Gesamtkapitalkosten liegen derzeit bei den SPI-Unternehmen durchschnittlich bei 10 Prozent, wobei bei der WACC-Berechnung folgende Aspekte berücksichtigt werden ( Abbildung 5): Gewichtung mit den Marktwerten (85 Prozent) und der aktuellen Kapitalstruktur (59 Prozent), Berücksichtigung des verzinslichen Fremdkapitals (Verschuldung) (68 Prozent) und der Steuern (Tax Shield) (88 Prozent).

Herausforderungen und Trends

Die grössten Herausforderungen bei der Anwendung der Methoden zur Unternehmensbewertung und Investitionsrechnung bestehen nach Angabe der untersuchten Unternehmen in der Datenverfügbarkeit und der Prognosegenauigkeit der zukünftigen Erträge. Der Zeitaufwand für die Bewertung sowie die Komplexität der Bewertungsmethoden stellen demgegenüber geringere Schwierigkeiten dar.

Zum Schluss wurde untersucht, welche Methoden der Unternehmensbewertung und Investitionsrechnung die SPI-Unternehmen neben den bereits angewendeten Methoden in Zukunft zusätzlich berücksichtigen möchten. 60 Prozent der befragten Unternehmen beabsichtigen, der EVA-Methode in Zukunft eine grössere Bedeutung bei zu messen (Abbildung 6). Dieser Trend unterstützt beispielsweise die Fachhochschule St. Gallen (FHS) sowie die Universität St. Gallen (HSG) aktiv, indem die EVA-Methode einen wichtigen Stellenwert in verschiedenen Vorlesungen und Management-Weiterbildungsseminaren einnimmt. Dabei wird diese Methode nicht als reines Bewertungsverfahren vermittelt. Vielmehr steht der ökonomische, risikoadjustierte Gewinn (EVA) im Rahmen von nachhaltig ausgerichteten Vergütungssystemen als Instrument einer wertorientierten Unternehmensführung und einer modernen Corporate Governance im Zentrum.