Bis zur Erreichung des AHV-Rentenalters (Männer: 65 Jahre; Frauen: 64 Jahre) sind alle in der Schweiz wohnhaften Personen AHV-beitragspflichtig. Solange ein Erwerbseinkommen erzielt wird, ist die Beitragspflicht in der Regel über die Abrechnung des Erwerbseinkommens erfüllt. Wird aber kein Erwerbseinkommen oder nur ein ungenügendes Erwerbseinkommen erzielt, fallen AHV-NE-Beiträge (Nichterwerbstätigenbeiträge der AHV/IV/EO) an. Diese Beiträge bemessen sich nach den sozialen Verhältnissen (laufende Renten kapitalisiert mit 20 plus Vermögen; bei Ehepaaren Aufteilung von je 50 Prozent) und belaufen sich jährlich auf 475 bis 23 750 CHF pro Person (Stand 2012; im Jahre 2011 beliefen sich die Beiträge noch auf 475 bis 10 300 CHF). Zu beachten ist, dass bei einem Ehepaar allenfalls AHV-NE-Beiträge für beide Ehepartner erhoben werden, d. h. die Beiträge zwei Mal zu Buche schlagen.

Die AHV unterscheidet zwischen Erwerbstätigen und Nichterwerbstätigen. Als Nichterwerbstätige gelten Personen, die kein oder nur ein geringes Erwerbseinkommen erzielen und das ordentliche AHV-Rentenalter noch nicht erreicht haben. Dies betrifft nebst den vorzeitig Pensionierten auch Bezüger von IV-Renten oder Krankentaggeldern, Ausgesteuerte, Studenten etc.

Eine Besonderheit ist für Ehepaare zu beachten: Grundsätzlich unterliegen beide Ehegatten der AHV-Beitragspflicht. Ist aber ein Ehegatte erwerbstätig im Sinne der AHV, so ist der nichterwerbstätige Ehegatte von der Beitragspflicht befreit. Erwerbstätig im Sinne der AHV heisst: mindestens 50 Prozent Erwerbstätigkeit während mindestens neun Monaten im Jahr oder AHV-Beiträge durch die Erwerbstätigkeit (Arbeitnehmer und Arbeitgeber) belaufen sich auf mehr als 50 Prozent der berechneten AHV-NE-Beiträge. Aus dem Erwerbseinkommen sind mindestens Beiträge von 950 CHF abzurechnen (doppelter Mindestbeitrag). Beispiel: Ehemann arbeitet voll, Ehefrau führt den Haushalt und geht keiner Erwerbstätigkeit nach. Sobald aber der erwerbstätige Ehegatte sein Arbeitspensum reduziert oder beendet (z. B. durch Frühpensionierung, Firmenverkauf etc.), fallen AHV-NE-Beiträge an. Wenn beide Ehepartner noch nicht im Rentenalter sind, fallen die AHV-NE-Beiträge zwei Mal an. Auch wenn eine Ehe durch Tod oder Scheidung aufgelöst wird, ist stets ein Augenmerk zu richten, ob nun für einen Ehepartner AHV-NE-Beiträge anfallen (z. B. für eine Witwe ohne Erwerbstätigkeit).

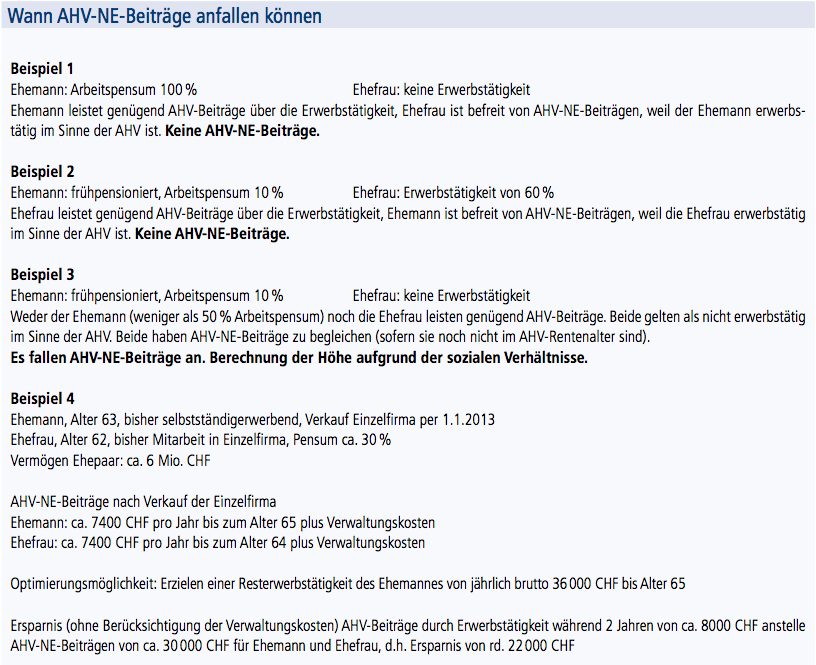

In den Beispielen 1 bis 3 wird aufgezeigt, wann AHV-NE-Beiträge anfallen können (siehe Tabelle «Wann AHV-NE-Beiträge anfallen können»).