Wichtige Überlegungen

Die Patentbox-Steuererleichterung und der F&E-Sonderabzug werden nicht automatisch gewährt, sondern müssen bei den Steuerbehörden beantragt werden. Für die steuerpflichtige Person besteht zudem eine Dokumentationspflicht für die zugrunde liegenden Daten, wobei die Steuerbehörden diese Dokumentation einfordern können.

Es ist empfehlenswert, frühzeitig die Erfassung und Verarbeitung der notwendigen Daten zu organisieren, beispielsweise durch die Definition entsprechender Analysen und Reports. Vorteilhaft werden dabei die verschiedenen für die Patentbox infrage kommenden Patente individuell beurteilt. Aufgrund der speziellen buchhalterischen, steuerlichen und patentrechtlichen Fragestellungen kann ein Outsourcing der entsprechenden Prozesse in Betracht gezogen werden.

Insbesondere die nachvollziehbare Zuordnung von Gewinnen und F&E-Aufwendungen im Inland und Ausland zu gewissen Patenten und Produkten, wie sie zur Berechnung des Patentbox-Gewinnes notwendig ist, kann bei grösseren Produkt- und Patentportfolios oder komplexen internationalen Sachverhalten einen erheblichen Aufwand verursachen.

Für KMU mit überschaubaren Produkt- und Patentportfolios und/oder rein innerschweizerischen Forschungsaktivitäten kann erwartet werden, dass der administrative Aufwand überschaubar sein wird. In jedem Fall sollte natürlich der Aufwand im Verhältnis stehen zu der erzielbaren Steuererleichterung.

Beim Entscheid, ob das Instrument der Patentbox oder des F&E-Sonderabzugs genutzt werden soll, sind auch die steuerlichen Auswirkungen der einmaligen rückwirkenden Aufrechnung der vergangenen F&E-Aufwände zu berücksichtigen. Ebenso müssen den Steuerbehörden eventuell betriebsinterne Kalkulationen offengelegt werden, auf welche diese sonst keinen Zugriff hätten.

Die steuerliche Entlastung aus den verschiedenen Instrumenten der STAF-Steuerreform darf insgesamt 70 Prozent des steuerbaren Gewinns nicht überschreiten, und es dürfen weder aus den einzelnen Ermässigungen noch den gesamten steuerlichen Ermässigungen Verluste resultieren (vgl. Art. 25b Steuerharmonisierungsgesetz).

Die Kantone können tiefere Entlastungsbegrenzungen vorsehen, was viele auch tun. So beträgt zum Beispiel die Entlastungsbegrenzung in den Kantonen GE, GL und FR nur 9 Prozent, 10 Prozent beziehungsweise 20 Prozent. Die meisten Kantone haben jedoch die Entlastungsbegrenzung auf einen Wert zwischen 40 bis 70 Prozent festgelegt.

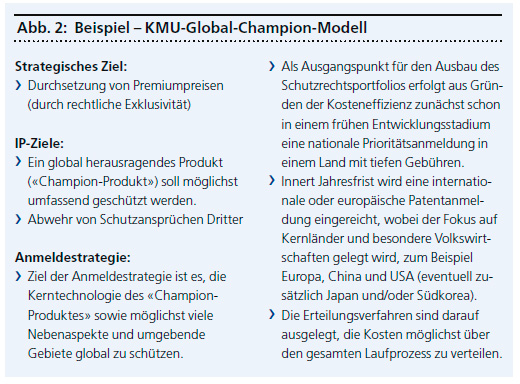

Die Nutzung der Patentbox kann dazu führen, dass gegebenenfalls bestehende Patentstrategien eines Unternehmens hinterfragt oder angepasst werden müssen. Beispielsweise kann es aus steuerlichen Gründen vorteilhaft sein, Patentanmeldungen schneller zur Erteilung zu bringen, als dies normalerweise notwendig wäre, damit die entsprechenden Patente für die Patentbox genutzt werden können. Ebenso können bei Entscheidungen in Bezug auf die Länderabdeckung von Patentfamilien neben marktstrategischen Überlegungen und administrativen Kosten neu auch steuertechnische Fragen eine relevante Rolle spielen.