Das neue Rechnungslegungsrecht verpflichtet Genossenschaften mit mindestens 2000 Genossenschaftern und Stiftungen, die gesetzlich eine ordentliche Revision durchführen müssen, ihre Jahres- oder Konzernrechnung nach einem anerkannten Standard zu erstellen. Die Verordnung des Bundesrats sieht als anerkannte Regelwerke die International Financial Reporting Standards (IFRS gemäss IASB), IFRS für KMU, Swiss GAAP FER, US GAAP und IPSAS vor. Die Rechnungslegungsvorschriften der Eidgenössischen Finanzmarktaufsicht für Banken und Effektenhändler gelten für Letztere ebenfalls als anerkannte Standards.

Hohe Akzeptanz

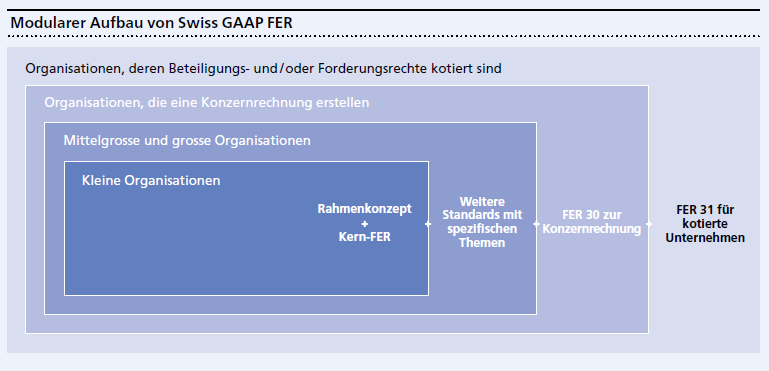

Viele der betroffenen Genossenschaften und Stiftungen sind national ausgerichtet. Daher erstaunt es nicht, dass die meisten Swiss GAAP FER einführen werden. Zudem ist die Anwendung von FER bei Nonprofit-Organisationen bereits heute weit verbreitet – auf freiwilliger Basis. Die hohe Akzeptanz dieses Standards begründet sich auch mit der Tatsache, dass mit FER 21 eine spezifische, auf gemeinnützige, soziale Nonprofit-Organisationen ausgerichtete Fachempfehlung besteht. Alle übrigen Organisationen sind weiterhin nicht verpflichtet, einen Abschluss nach dem Prinzip «true and fair view» zu erstellen. Allerdings können Minderheiten einen solchen verlangen. Dieses Recht steht qualifizierten Minderheiten zu, die mindestens 20 Prozent des Grundkapitals, 10 Prozent der Genossenschafter oder 20 Prozent der Vereinsmitglieder vertreten. Über dasselbe Recht verfügt jeder Gesellschafter und jedes Mitglied mit persönlicher Haftung oder Nachschusspflicht. Die Minderheitsrechte können unabhängig von der Grösse des Unternehmens geltend gemacht werden. Gerade für kleine Organisationen liegen die Vorteile von Swiss GAAP FER auf der Hand: Dank des modularen Aufbaus (Abbildung) müssen sie lediglich das Rahmenkonzept und sechs weitere, zentrale Fachempfehlungen anwenden. So lässt sich mit dem Einsatz weniger, prinzipienbasierter Fachempfehlungen ein aussagekräftiger Abschluss erstellen.