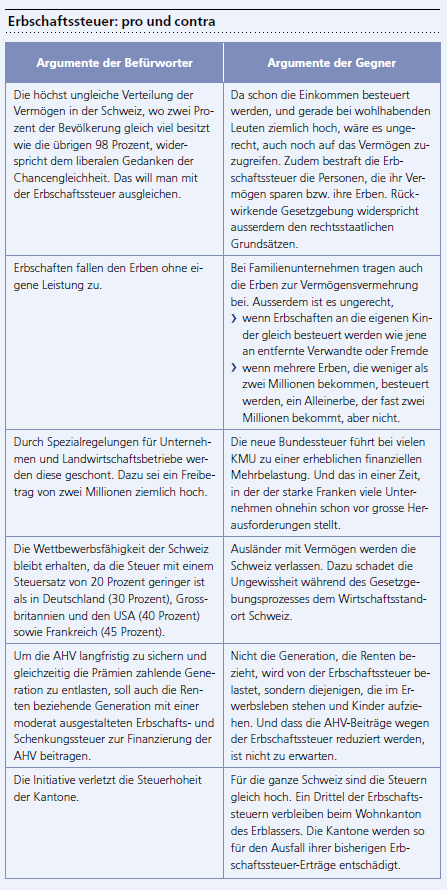

Nach Initiativtext soll der neue Art. 129a über Erbschafts- und Schenkungssteuer den Art. 129 über Steuerharmonisierung ergänzen: Der Bund erhebt eine Erbschafts- und Schenkungssteuer. Die Steuer wird von den Kantonen veranlagt und eingezogen. Zwei Drittel des Ertrages erhält der Ausgleichsfonds der Alters- und Hinterlassenenversicherung, ein Drittel verbleibt den Kantonen.

Steuer auf den Gesamtnachlass

Die Erbschaftssteuer wird auf dem Nachlass von natürlichen Personen erhoben, die ihren Wohnsitz im Zeitpunkt des Todes in der Schweiz hatten oder bei denen der Erbgang in der Schweiz eröffnet worden ist. Die Schenkungssteuer wird beim Schenker erhoben. Der Steuersatz beträgt 20 Prozent. Nicht besteuert werden:

- ein einmaliger Freibetrag von zwei Millionen Franken auf der Summe des Nachlasses und aller steuerpflichtigen Schenkungen

- die Teile des Nachlasses sowie die Schenkungen, welche dem Ehepartner oder dem registrierten Partner zugewendet werden

- die Teile des Nachlasses und die Schenkungen, die einer von der Steuer befreiten juristischen Person zugewendet werden

- Geschenke von höchstens 20 000 Franken pro Jahr und beschenkte Person.

- Der Bundesrat passt die Beträge periodisch der Teuerung an.

Gehören Unternehmen oder Landwirtschaftsbetriebe zum Nachlass oder zur Schenkung und werden sie von den Erben oder Beschenkten mindestens zehn Jahre weitergeführt, so gelten für die Besteuerung besondere Ermässigungen, damit ihr Weiterbestand nicht gefährdet wird und die Arbeitsplätze erhalten bleiben.

Weiter sollen die Bestimmungen für die AHV (BV Art. 112 ff.) durch den Art. 112 Abs. 3 Bst. a bis ergänzt werden: Die AHV wird finanziert aus den Erträgen der Erbschafts- und Schenkungssteuer.

Aufhebung kantonaler Erlasse

Die Übergangsbestimmungen der Bundesverfassung sollen mit dem Art. 197 Ziffer 9 wie folgt geändert werden: Die neuen Artikel 112 Absatz 3 Buchstabe a bis und 129a treten am 1. Januar des zweiten Jahres nach ihrer Annahme als direkt anwendbares Recht in Kraft. Auf den gleichen Zeitpunkt werden die kantonalen Erlasse über die Erbschafts- und Schenkungssteuer aufgehoben. Der Bundesrat erlässt die Ausführungsvorschriften für die Zeit bis zum Inkrafttreten

eines Ausführungsgesetzes. Dabei beachtet er die folgenden Vorgaben. Der steuerpflichtige Nachlass setzt sich zusammen aus:

- dem Verkehrswert der Aktiven und Passiven im Zeitpunkt des Todes

- den steuerpflichtigen Schenkungen, die der Erblasser ausgerichtet hat

- den Vermögenswerten, die zur Umgehung der Steuer in Familienstiftungen, Versicherungen und dergleichen investiert worden sind.

Schenkungen werden rückwirkend ab 1. Januar 2012 dem Nachlass zugerechnet. Die Schenkungssteuer wird erhoben, sobald der Freibetrag von 2 Millionen Franken überschritten wird.

Bezahlte Schenkungssteuern werden der Erbschaftssteuer angerechnet. Auch nach den Übergangsbestimmungen gibt es Ermässigungen für Unternehmen. Auf dem Gesamtwert der Unternehmen wird ein Freibetrag gewährt und der Steuersatz auf den steuerbaren Restwert reduziert. Für höchstens zehn Jahre kann eine Ratenzahlung bewilligt werden.

Bei Landwirtschaftsbetrieben wird eine Ermässigung bestimmt. Ihr Wert bleibt unberücksichtigt, sofern die Unternehmen nach den Vorschriften über das bäuerliche Bodenrecht von den Erben oder den Beschenkten selbst bewirtschaftet werden. Werden sie vor Ablauf der Frist von zehn Jahren aufgegeben oder veräussert, so wird die Steuer anteilsmässig nachverlangt.