Bewältigung

Für die Bewältigung der Krise muss der Verwaltungsrat selbst aktiv Massnahmen einleiten. Die Erarbeitung von Konzepten kann auch durch Dritte oder die Geschäftsleitung erfolgen. Letzteres ist nicht zu empfehlen, da oft die Geschäftsleitung selbst Auslöser der Krise ist. Ist das Konzept zur Krisenbewältigung festgelegt worden, muss der Verwaltungsrat im Rahmen seiner Aufsichtsverantwortung die Umsetzung kontrollieren und – falls keine Fortschritte erzielt werden – selbst korrigierend eingreifen. Erfahrungsgemäss ist dies vor allem dann notwendig, wenn unpopuläre Massnahmen durchgeführt werden müssen, wie zum Beispiel die Entlassung einer grossen Zahl von Mitarbeitenden, beim Verkauf/Schliessung von Geschäftsbereichen, wenn die Geschäftsleitung gezwungen wird, Tätigkeitsbereiche oder Projekte aufzugeben, welche sie selbst entwickelt hat.

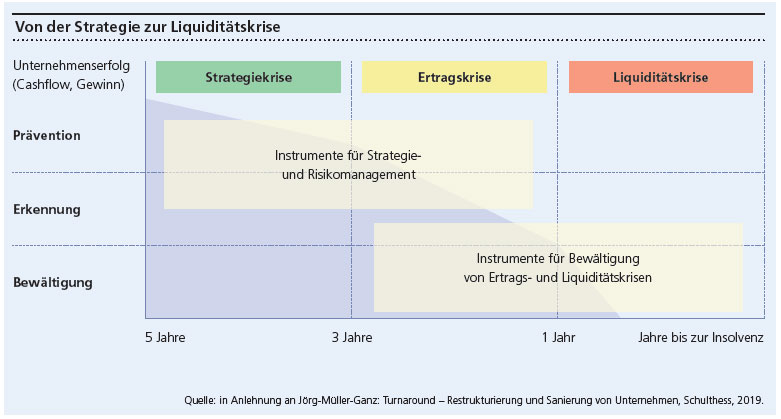

Hat ein Unternehmen noch rechtzeitig die kritische Situation erkannt und ergreift Massnahmen, um den Weg in Nachlass oder Konkurs zu verhindern, spricht man von einem Turnaround. Das Turnaround-Management bezeichnet alle Aktivitäten, die eine Wendung der existenzgefährdenden Unternehmensentwicklung und eine nachhaltige Profitabilität des Unternehmens zum Ziel haben. Es umfasst neben finanzwirtschaftlichen auch ertragswirtschaftliche, strategische, organisatorische und führungsbezogene Massnahmen der Krisenbewältigung.

Business Continuity Management (BCM)

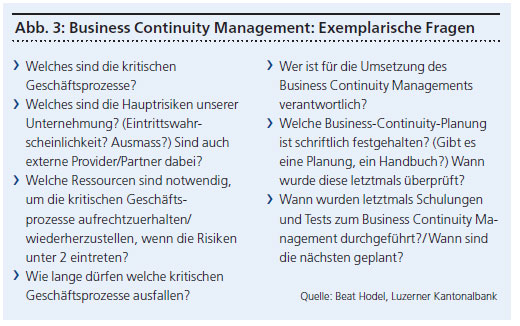

Unter Business Continuity Management ist ein unternehmensweiter Ansatz zu verstehen, mit dem sichergestellt werden soll, dass kritische Geschäftsprozesse im Falle von massiven, einschneidenden internen und externen Ereignissen aufrechterhalten oder zeitgerecht wiederhergestellt werden können. Die BCM-Strategie definiert die grundsätzliche Vorgehensweise zur Aufrechterhaltung der Geschäftstätigkeit im Falle eines Ausfalls kritischer Ressourcen (zum Beispiel Gebäude/Arbeitsplatz, Informations- und Kommunikationstechnologie inklusive Daten, Mitarbeitende, Lieferanten).

Mittels einer Business-Impact-Analyse (BIA) werden jährlich die kritischen Geschäftsprozesse zusammen mit den Prozessverantwortlichen identifiziert und beurteilt. Daraus werden Recovery-Ziele abgeleitet. Diese beinhalten die definierte Zeitspanne für Wiederherstellung, den gewünschten Wiederherstellungsgrad sowie den Mindestumfang der dafür notwendigen Ressourcen.

In einem Folgeschritt werden Business-Continuity-Pläne (BCP) für die Fortsetzung oder Wiederherstellung der kritischen Geschäftsprozesse bei Ausfall von kritischen Ressourcen erstellt und überarbeitet.

Folgende Fragen zu Analyse, Vorbereitung, Vorsorge, Schulung und Test beim BCM könnten gestellt werden:

- Wie behandelt unser Unternehmen BCM im Rahmen des Risikomanagements?

- Wie sind die Verantwortlichkeiten geregelt?

- Welche Schlüsselrisiken bestehen?

- Mit welchen Auswirkungen wird gerechnet, wenn sie eintreten?

- Welche kritischen Geschäftsprozesse sind davon betroffen?

- Besteht eine Planung für BCM?

- Wird diese periodisch überprüft?

- Werden im Unternehmen BC-Tests und -Schulungen durchgeführt

- Gibt es Überlegungen, wie im Krisenfall vorgegangen werden soll: bspw. wer hat welche Verantwortung? Wer unterstützt (z.B. medial, kommunikativ)?

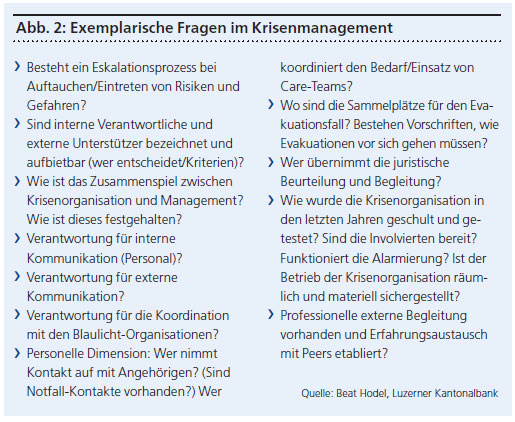

Im Falle einer Krise

Der Verwaltungsrat hat von Gesetzes wegen folgende Pflichten gemäss Artikel OR 716a:

- 1. die Oberleitung der Gesellschaft und die Erteilung der nötigen Weisungen;

- 7. die Benachrichtigung des Richters im Falle der Überschuldung.

1. In einer Krise des Unternehmens kann sich der Verwaltungsrat nicht mehr darauf beschränken, die Umsetzung der bestehenden Strategie zu überwachen oder diese Strategie organisch weiterzuentwickeln. Er muss vielmehr selbst aktiv Massnahmen zur Bewältigung der Krise einleiten.

7. Führt die Liquiditätskrise zur Überschuldung des Unternehmens, ist der Verwaltungsrat verpflichtet, sofern kein ausreichender Rangrücktritt eines Gläubigers vorliegt, den Richter zu benachrichtigen und die Bilanz beim Richter zu deponieren, womit die Unternehmenskrise in den Nachlass oder Konkurs führt.