Unter Förderung der KTI, der eidgenössischen Kommission für Technologie und Innovation, entwickelt das Kompetenzzentrum Vorsorge der Kalaidos Fachhochschule zusammen mit der Müller-Gauss Consulting und der Profond Vorsorgeeinrichtung ein integrales Risiko-Management-System, das entscheidungstheoretisch fundiert, konform zu den gesetzlichen Vorgaben und «handhabbar» auf die Bedürfnisse von Vorsorgeeinrichtungen abgestimmt ist.

Es wird den Verantwortlichen im Vorsorgebereich (Geschäftsleitung und Stiftungsrat) am Ende ein Controlling-Instrument mit einem massgeschneiderten Reporting an die Hand gegeben, sodass diese ihren gesetzlichen Verpflichtungen noch besser nachkommen können und die Risiken, die eine Vorsorgeeinrichtung (VE) eingeht respektive eingehen muss, transparenter gemacht werden können. Dieses System kann die Sicherheit im Vorsorgebereich erhöhen, da allfällige Risiken besser und /oder schneller erkannt und kontrolliert werden können.

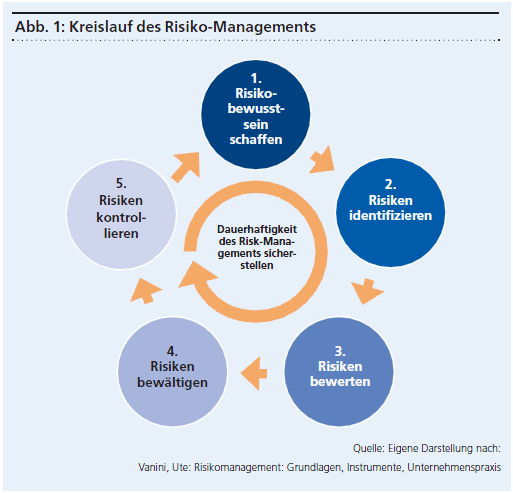

Keine einmalige Aufgabe

Risiko-Management ist keine einmalige Aufgabe. Vielmehr stellt es einen Kreislauf, bestehend aus fünf Schritten, dar, der regelmässig, jedoch mindestens einmal jährlich von den Verantwortlichen durchgeführt werden muss, da sich das Umfeld jeder VE oder auch die VE selbst ändert und somit auch ein Risiko-Management-System kontinuierlich den neuen Gegebenheiten angepasst werden muss. (vergleiche Abbildung 1)