Die politisch eingeforderte Entlastung von Schweizer KMU im Bereich der internen Kontrolle im Finanzbereich (IKS) wurde mit der Revision des Aktienrechts im Jahr 2012 Realität. Viele KMU sind seither formal nicht mehr dazu verpflichtet, ein IKS durch die externe Revisionsstelle prüfen zu lassen. Ob sich diese Entlastung tatsächlich auszahlt, ist fraglich. Beispiele aus der Praxis zeigen nämlich, dass sich mit sinnvoll ausgewählten Steuerungs- und Kontrollelementen ein erheblicher Mehrwert für Unternehmen generieren lässt.

Weil die Ressourcen knapp und die Abläufe und Prozesse oft nur fragmentarisch dokumentiert sind, brauchen KMU kosteneffiziente Empfehlungen. Die im Jahr 2016 initiierte Plattform «KMU-Benchmark» möchte Verwaltungsräte und Geschäftsleitungsmitglieder bei der freiwilligen Steuerung und Kontrolle der finanziellen Führung bestmöglich unterstützen.

Im Rahmen des Online-Assessments auf der Online-Plattform «KMU-Benchmark», die von der Hochschule Luzern und dem Business-Software-Anbieter Sage Schweiz AG entwickelt wurde, können sich KMU in verschiedenen Bereichen der finanziellen Steuerung und Kontrolle selber beurteilen. Dabei stellen die Organisation, die Kultur sowie der Umgang mit IT wichtige Grundpfeiler erfolgreicher finanzieller Führung dar. Sie bilden zusammen wesentliche Elemente des «Kontrollumfelds»; ein Begriff, der primär durch das amerikanische Rahmenwerk Coso (Committee of Sponsoring Organizations of the Treadway Commission) geprägt wurde. Das Kontrollumfeld kann grundsätzlich als das interne Arbeitsumfeld bezeichnet werden und trägt dazu bei, beispielsweise deliktische Handlungen zu minimieren, die Organisationseffizienz zu erhöhen sowie die Unternehmensziele besser zu erreichen. Die Hochschule Luzern hat zwei Jahre nach dem Start des KMU-Benchmarks erste Datenauswertungen aus dem Kontrollumfeld vorgenommen.

Führungsrelevante Prinzipien

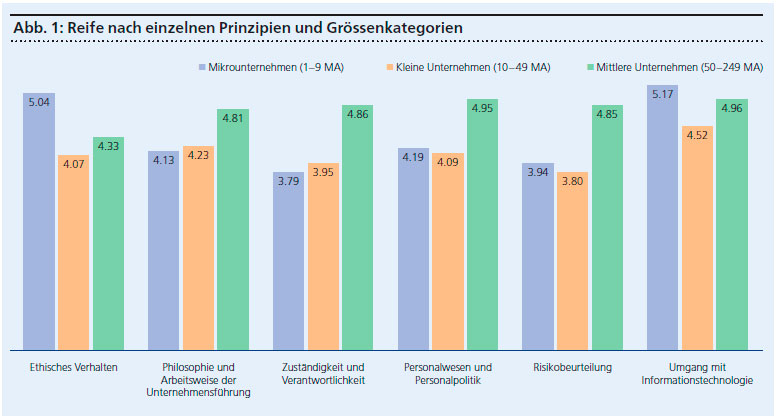

Die Selbstevaluation des Kontrollumfelds im Rahmen des KMU-Benchmarks umfasst folgende führungsrelevante Prinzipien: die Verpflichtung zu Integrität und ethischen Werten, die Philosophie und Arbeitsweise der Unternehmensführung, den Aufbau von Organisation und Verantwortung, personalpolitische Grundsätze, die Grundsätze der Risikobeurteilung sowie den Umgang mit IT. Die dazugehörigen vier bis sechs Fragen pro Prinzip lehnen sich teilweise an das Coso-Rahmenwerk an, wurden im Rahmen des erwähnten Forschungsprojekts ergänzt und auf nationale und KMU-spezifische Rahmenbedingungen abgestimmt.

Nachfolgend werden die Ergebnisse aus allen sechs Prinzipien einzeln analysiert, insbesondere hinsichtlich Unterschieden aufgrund der Unternehmensgrösse. Hier-zu wurde die gängige KMU-Definition des Bundesamtes für Statistik verwendet: Mikrounternehmen (1 bis 9 Mitarbeitende), kleine Unternehmen (10 bis 49) und mittlere Unternehmen (50 bis 249). Die Stichprobe besteht aus 55 Unternehmen; die Skala reicht von 1 (tiefe Reife) bis 6 (hohe Reife). Aufgrund der spezifischen Adressierung von KMU haben nur vereinzelte Grossunternehmen das Benchmark-Tool genutzt; ihre Werte wurden für diese Auswertung ausgeklammert. Im Anschluss an die Auswertung pro Prinzip werden diese einander gegenübergestellt, um systematische Defizite aufzudecken.