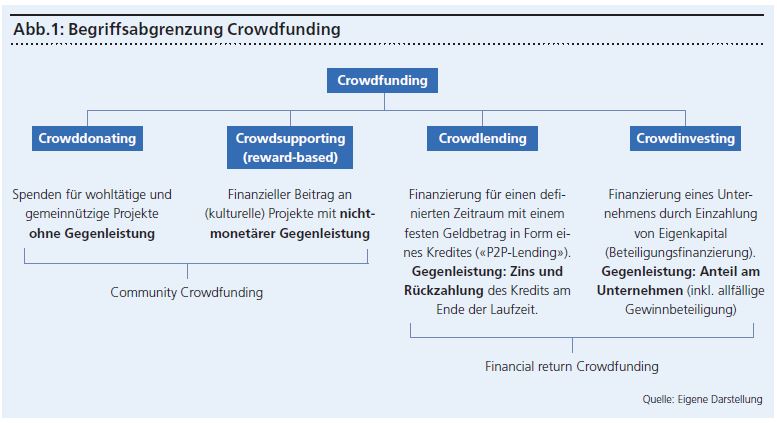

Der Begriff «Crowdfunding» lässt sich als Schwarmfinanzierung definieren, wobei in diesem Kontext «Crowd» für eine Masse von Internetnutzern steht. Eine Vielzahl von Menschen bringt online im Rahmen von Kampagnen Geld für kulturelle, soziale oder kommerzielle Projekte auf. Die Investoren werden direkt über Internetplattformen und unter Umgehung der etablierten Finanzintermediäre gewonnen. Dabei lassen sich folgende Sub-Kategorien unterscheiden: Crowddonating, -supporting, -lending sowie -investing.

Neue Spielregeln im Kreditmarkt

Jedes Unternehmen benötigt für seine Entwicklung finanzielle Mittel. Investoren suchen nach sinnvollen Anlagemöglichkeiten für ihr Geld. Eine beachtliche Zahl von Banken sieht sich mit der Situation konfrontiert, dass sich die Kreditvergabe an KMU aufgrund struktureller Gegebenheiten nicht mehr lohnt.

Diese Bedürfnisse und Rahmenbedingungen machen sich die Online-Plattformen zunutze. Dabei entsteht eine direkte Beziehung zwischen Schuldner und Gläubiger, was eine bedeutende Kosten- und Zeitersparnis im Vergleich zum klassischen Modell erlaubt. Zusätzlich ermöglicht Crowdfunding dem Kapitalnehmer auch einen direkten Dialog mit den Endkundinnen und -kunden, womit sie unmittelbares Feedback zu Produkten oder Projekten erhalten.

Der Walliser Urlaubsort Saas-Fee hat mit einer in der ganzen Schweiz viel beachteten Crowdfunding-Aktion Saisonabonnemente mit deutlichem Preisnachlass lanciert. Das Konzept war einfach: Innerhalb eines definierten Zeitraums bot die Ferienregion die Saisonkarte für 222 Franken statt für 1050 Franken an. Urlauber erhielten das Abonnement aber nur für diesen Preis, wenn 100 000 Stück davon bestellt werden. Bereits nach fünf Wochen konnten 75 000 Registrationen verzeichnet und damit gleich zu Beginn des neuen Geschäftsjahres über 16 Millionen Franken Einnahmen erzielt werden. Die Projektverantwortlichen der Ferienregion zögerten nicht lange und entschieden den Deal – noch vor Ablauf der gesetzten Frist – durchzuführen.

Ein nicht weniger beeindruckendes Husarenstück ist dem deutschen Fussball-Erstligisten Hertha BSC Berlin geglückt. Für die Digitalisierung der Leistungsmessung der Spieler sowie für den Ausbau des Online-Shops suchte der Hauptstadtclub eine Million Euro über eine bekannte deutsche Crowdlending-Plattform. In einer Rekordzeit von neun Minuten und 23 Sekunden war das Geld eingesammelt. Des Weiteren gibt es viele weitere erfolgreiche Finanzierungsbeispiele, die von der Entwicklung neuartiger Kopfhörer bis hin zum Sprachaufenthalt einer Studentin in Sydney reichen.