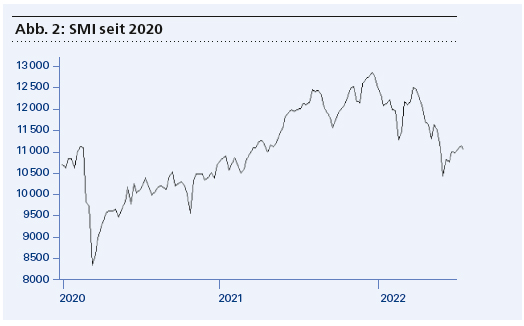

Das Verkaufssignal kam rechtzeitig in unserer letzten Ausgabe. Es geht weltweit abwärts an den Aktienbörsen. Der SMI-Index der Schweiz konnte sich noch relativ gut halten, aber sich dem Abwärtstrend nicht ganz entziehen. Der andauernde Handelskonflikt USA–China, die Kündigung des Atomabkommens mit dem Iran, der Brexit, Italiens Haushalt und die Diesel-Fahrverbote lasten auf den internationalen Aktienmärkten. Dazu kommt, dass die Kurse schon mehrere Jahre gestiegen sind und statistisch eigentlich jedes dritte Kalenderjahr ein Baisse-Jahr sein müsste. Auch die Konjunkturprognosen für 2018 und 2019 wurden gesenkt; der Einkaufsmanager-Index in den USA war im September und Oktober rückläufig. Schauen wir uns die Einzelsignale an; am Ende ziehen wir Bilanz für unser aktuelles Handeln.

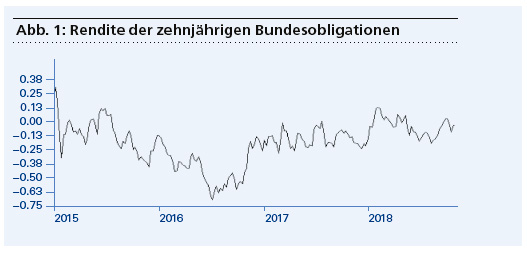

1. Zinssignale: Positiv

Sinkende Zinsen sind gut für Aktien, steigende Zinsen schlecht. Wir achten dabei auf die Renditen der zehnjährigen Bundesobligationen und des Libor-Zinses für zwölf Monate in Schweizer Franken. Die Renditen der zehnjährigen Bundesobligationen bleiben extrem niedrig und stehen knapp im Minus-Bereich. Zwar erleichtert dies den Unternehmen die Kreditaufnahme und wäre daher positiv zu werten. Doch die Nachfrage nach Krediten ist eben aufgrund der schwachen Konjunkturprognosen nicht besonders gross. Erfreulich ist weiterhin die Zinspolitik der Schweizerischen Nationalbank, die dafür sorgt, dass der Franken-Zins im Handel unter Banken (Libor) für zwölf Monate deutlich im negativen Bereich (minus 0,53%) bleibt. Das verhindert wenigstens einen spekulativen Anstieg des Frankens und wendet damit Schaden von der schweizerischen Exportindustrie ab.