In den Monaten Januar bis Juli 2019 war ein Phänomen zu beobachten, das es bisher in dieser Art noch nicht gegeben hatte: Die Konjunkturdaten verschlechterten sich ständig, aber die Aktienmärkte setzten ihren Haussekurs ungebremst fort. Im August jedoch war es mit der Hausse vorläufig vorbei. Die Kurse fielen, passten sich also damit den immer schlechteren Konjunkturprognosen an. Die alles entscheidende Frage ist nun: Kommt es zu einer Weltrezession oder erholt sich die Konjunktur wieder? Die Zentralbanken haben den Ernst der Lage begriffen und sorgen für sinkende Zinsen am kurzfristigen Geldmarkt. Doch die Politik zieht nicht mit, denn Schulden machen ist unpopulär. Wirtschaftlich vernünftig ist das in der jetzigen Lage nicht. Die Zentralbanken werden allein gelassen. Zu erwarten, dass die Unternehmen stärker investieren, ist falsch. Auch sie zögern angesichts einer schwachen Nachfrage. Was sagen nun unsere Indikatoren: Können wir weiter kaufen oder ist Besorgnis angebracht?

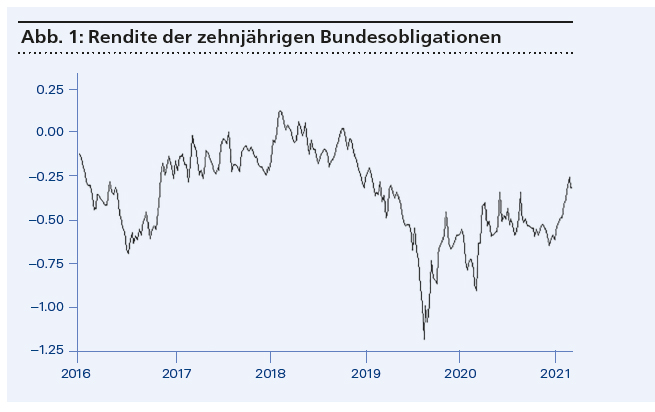

1. Zinssignale: Positiv?

Sinkende Zinsen sind gut für Aktien, steigende Zinsen schlecht. So steht es jedenfalls in allen ökonomischen Lehrbüchern. Wir achten dabei auf die Renditen der zehnjährigen Bundesobligationen und des Libor-Zinses für zwölf Monate in Schweizer Franken. Aber sind so tiefe Zinsen mit negativen Vorzeichen, wie wir sie im Moment erleben, wirklich ein positives Signal? Wir müssen dies jetzt wirklich mit einem Fragezeichen versehen. Die Rendite der zehnjährigen Schweizer Bundesobligationen ist mittlerweile fast bei minus ein Prozent angelangt. Das heisst: Wenn der Staat Schulden aufnehmen würde, verdient er daran bereits jährlich ein Prozent! So tiefe Zinsen hat es noch nie gegeben! Im Grunde ist das Ausdruck eines extremen Konjunkturpessimismus. Es ist also wirklich zu fragen, ob in dieser Lage die Regel noch gilt, dass tiefe Zinsen immer ein fantastisches Konjunkturprogramm zur Folge haben. Im Moment muss man wohl eher von Hilflosigkeit sprechen. Die Schweizer Nationalbank bemüht sich zwar sehr, die kurzfristigen Zinsen, die sie beeinflussen kann, ebenfalls weiter zu senken. Aber es gelingt ihr nicht, sie unter das Niveau der langfristigen Zinsen zu drücken. Denn die langfristigen Zinsen laufen schneller in den Minusbereich, als das zu erwarten war. Im Grunde haben wir also auch in der Schweiz eine «inverse Zinsstruktur», die als Vorbote einer Rezession gilt.

2. Der Saisoneffekt: Negativ

Statistiken haben bewiesen, dass die Monate November bis April eine deutlich bessere Performance am Aktienmarkt aufweisen als die Monate Mai bis Oktober. Mit Beginn des Monats Mai endeten also die statistisch freundlichsten Börsenmonate.

3. Die Anzahl der Schweizer Aktien mit 9-Monats-Hochs und -Tiefs: Positiv

Hier handelt es sich um einen Indikator mit schnellen Trendsignalen. Er misst das Verhältnis der 9-Monats-Hochs und der 9-Monats-Tiefs bei 60 Schweizer Aktien, die wir beobachten. Ja, Mitte August wiesen immer noch mehr Aktien in der Schweiz ein neues 9-Monats-Hoch auf als ein 9-Monats-Tief. Von den 60 wichtigsten Schweizer Aktien meldeten zuletzt zehn Aktien ein neues Hoch und nur sechs ein neues Tief. Die Aktien mit neuem Hoch sind Nestlé, PSP Swiss Property, Tecan, Zurich, Lonza, Vifor, Partners, Lindt, Swiss Prime Site und Zehnder. Diese Aktien sind also trotz der schwachen Konjunkturlage haltenswert. Meiden sollte man auf jeden Fall die Aktien mit 9-Monats-Tief. Das sind Oerlikon, Aryzta, Ascom, DKSH, UBS und ABB. Auch die Trends von Transocean, Implenia, Dufry, Clariant, G. Fischer, J. Bär und Rieter sehen nicht gut aus. Hinzuzufügen ist, dass sich dieses Verhältnis Hochs zu Tiefs aber bei einem nur geringen Rückgang des SMI schnell ändern kann.