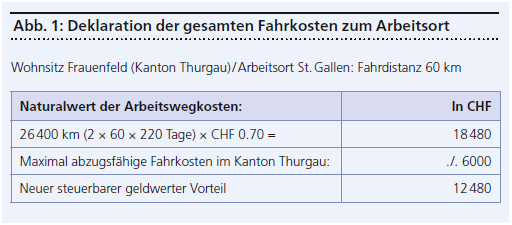

Diese neue Steuerpraxis (Aufrechnung des Arbeitsweges als steuerbare Naturalleistung) kann bei Mitarbeitern mit langen Arbeitswegen zu deutlichen steuerlichen Mehrbelastungen führen. Uns sind bereits mehrere Fälle bekannt, bei denen betroffene Arbeitnehmer ihr Firmenfahrzeug wegen dieser neuen Steuerpraxis zurückgegeben haben. So ein Vorgehen macht aber weder für die Firma noch für den Mitarbeiter wirklich Sinn. Die meisten dieser Mitarbeiter dürften auch nach der Rückgabe des Geschäftsfahrzeuges mit einem Fahrzeug zur Arbeit fahren.

Die Abschaffung von Firmenfahrzeugen wird daher nicht zu einer Reduktion der Anzahl Fahrzeuge auf unseren Strassen führen, sondern lediglich zu einer Kostensteigerung bei den Autokosten der betroffenen Personen. Aus ökonomischer Sicht ist die Rückgabe des Firmenfahrzeuges deshalb auch ein Unsinn. Firmenfahrzeuge können meistens deutlich günstiger beschafft und unterhalten werden als Privatfahrzeuge.

Parlament wird aktiv

Die Besteuerung der Geschäftsfahrzeuge hat auch das Schweizer Parlament auf den Plan gerufen. CVP-Ständerat Erich Ettlin fordert, die Geschäftsfahrzeuginhaber von der neuen Fabi-Regelung auszunehmen. Der Obwaldner Politiker erntet dafür viel Zuspruch: Letzten Herbst hat der Ständerat eine entsprechende Motion von ihm gutgeheissen. Dieses Jahr nun zog der Nationalrat nach – und hat dem Vorstoss in leicht abgeänderter Variante ebenfalls zugestimmt.

Die überwiesene Motion sieht vor, dass bei Geschäftsautos die Fabi-Fahrtkostenbeschränkung nicht zum Tragen kommen soll. Das heisst, die Pendlerkosten seien schon durch den bereits heute jährlich zu versteuernden Privatanteil Geschäftsauto von 9,6 Prozent des Fahrzeugwertes abgedeckt. Die zuständige Nationalratskommission sucht nun nach neuen Wegen, um das Anliegen verfassungskonform umzusetzen. Dies würde die Attraktivität von Geschäftsautos wieder steigern. Da es aber noch Jahre dauern könnte, bis eine allfällige «Lex Ettlin» in Kraft sein wird, kommen die obenerwähnten Fabi-Beschränkungen in den kommenden

Jahren sicher zur Anwendung.

Lösungsansätze

Diese Situation ist unbefriedigend. In der Zwischenzeit hat das auf Mobilitätslösungen spezialisierte Schweizer Beratungsunternehmen Fleetcompetence Europe zusammen mit Ernst & Young eine Interessengruppe mit den folgenden Mitgliedern initiiert: Alphabet Fuhrparkmanagement (Schweiz) AG, ALD Automotive AG, Arval Schweiz AG, Auto-Interleasing AG, MF Fleetmanagement AG, Post Company Cars AG und Fleetservice AG.

Das Ziel der Interessengruppe war es, eine akzeptable Lösung für dieses neue Problem zu finden. Geschäftsfahrzeuge machen für viele Firmen aus betriebswirtschaftlichen Überlegungen dann Sinn, wenn es darum geht, die betriebliche Mobilität kostengünstig zu bewerkstelligen. Das wissen auch die Unternehmen, welche den Mitarbeitern zu einem früheren Zeitpunkt (hohe) Kilometer-Entschädigungen für die geschäftliche Nutzung der Privatfahrzeuge bezahlt haben.

Es kann daher nicht sein, dass Unternehmen infolge einer neuen Steuerpraxis wieder zu diesem teuren System zurückkehren. Genau aus diesem Grund hat die Interessengruppe verschiedene Lösungsansätze entwickelt, die für Firmenauto-Nutzer mit langem Arbeitsweg zu einer deutlich tieferen Steuerbelastung führen. Damit soll dieses neue Problem zumindest teilweise entschärft werden. Einer dieser Lösungsansätze (reverse Lohnwandlung) ist bereits von den Kantonen Zürich, St. Gallen und Aargau akzeptiert worden. Die entwickelten Lösungsansätze werden allerdings nur dann von den Steuerbehörden akzeptiert, wenn ein Full-Service-Leasing-Vertrag für die Geschäftsautos der betroffenen Mitarbeiter vorliegt.

Tiefere Steuern durch Kostentransparenz beim Full-Service-Leasing

Der Hauptkritikpunkt der Mitglieder dieser Interessengruppe an der neuen Aufrechnungspraxis sind die hohen Kilometer-Kosten von 70 Rappen, die von der Steuerbehörde veranschlagt werden. Jeder Full-Service-Leasing-Anbieter weiss, dass die effektiven Kilometer-Kosten bei einem Mittelklassewagen mit einer Jahreskilometerleistung von rund 40 000 Kilometern in der Regel zwischen 30 und 40 Rappen pro Kilometer liegen, also deutlich tiefer als die von den Steuerbehörden veranschlagten 70 Rappen pro Kilometer.