Die folgende Abhandlung basiert auf der praktischen Erfahrung des Autors (vier Fusionen, sieben Firmenkäufe, zwei Firmenverkäufe, ein Asset-Deal) und richtet sich primär an Verwaltungsräte, welche zum ersten Mal mit dem Thema Mergers & Acquisitions (M&A) konfrontiert werden. Der Fokus liegt dabei auf nicht kotierten KMU.

Überblick

Aus der Strategie, für welche primär der Verwaltungsrat verantwortlich ist, entsteht die Idee einer Unternehmenstransaktion (Nachfolgeregelung, anorganisches Wachstum, Gebietserweiterung, Produkterweiterung, Diversifikation, Abstossen unrentabler Teile, Carve-out, Opportunität, Konsolidierung, Fokussierung, Know-how et cetera). Während des ganzen M&A-Prozesses soll der Verwaltungsrat (VR) integriert sein, wobei die Tiefe seiner Involvierung gegen Ende des Prozesses tendenziell zunimmt.

In kleineren Unternehmen ist der VR oft sogar im «driving seat». Es empfiehlt sich, dass der VR eine kritische Haltung einnimmt und neben den Chancen auch die Risiken betrachtet. Wird zum Beispiel eine Akquisition durch den CEO getrieben, dann ist dieser oft mit der «rosaroten Brille» unterwegs und möchte den Deal eventuell um fast jeden Preis (weil er zum Beispiel einen zusätzlichen Bonus dafür erhält).

Je nach Komplexität der Transaktion ist zu überlegen, ob externe Spezialisten beigezogen werden sollen. Diese kommen vor allem für die «due diligence», Bewertung und Vertragsgestaltung zum Einsatz. Gefragt sind hier unter anderem Juristen und Treuhänder, allenfalls spezifische Experten (zum Beispiel für Beurteilung von Software, Patenten, Steuern, Investmentbanker etc.).

Der M&A-Prozess lässt sich grob folgendermassen beschreiben, wobei unter anderem die Schritte 2, 3 und 4 auch in anderer Reihenfolge praktiziert werden können:

- Suche und Erstbeurteilung / Absichtserklärung (LOI) / Strukturierung (deal search)

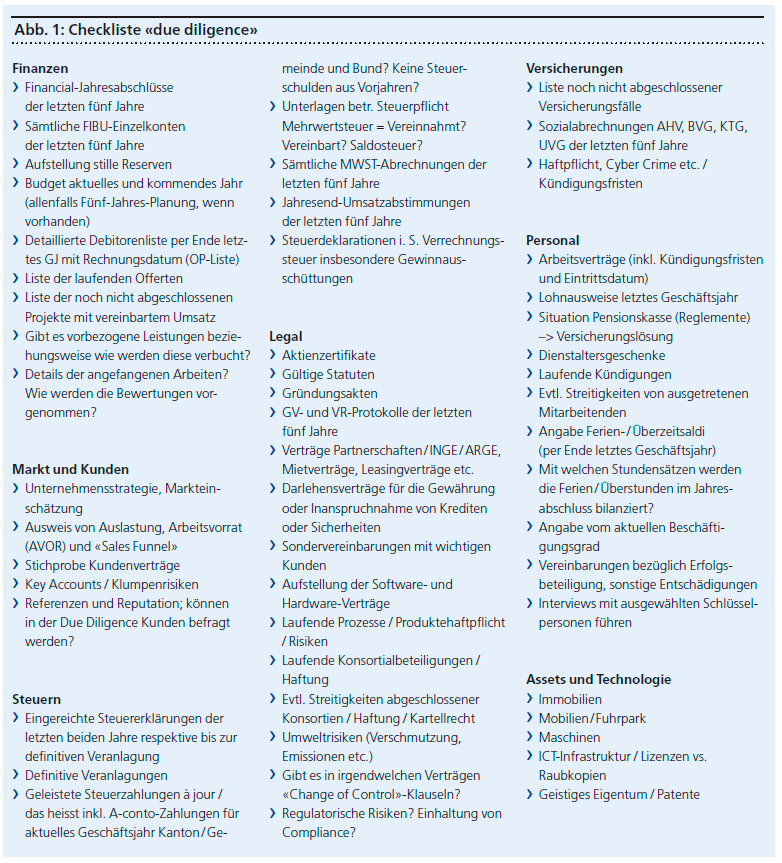

- Evaluation und sorgfältige Prüfung (due diligence)

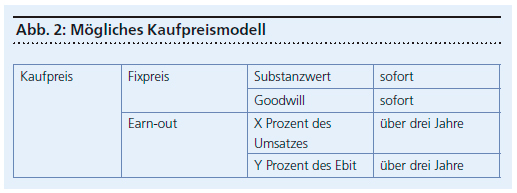

- Bewertung, Preisbestimmung und -modell / Finanzierung

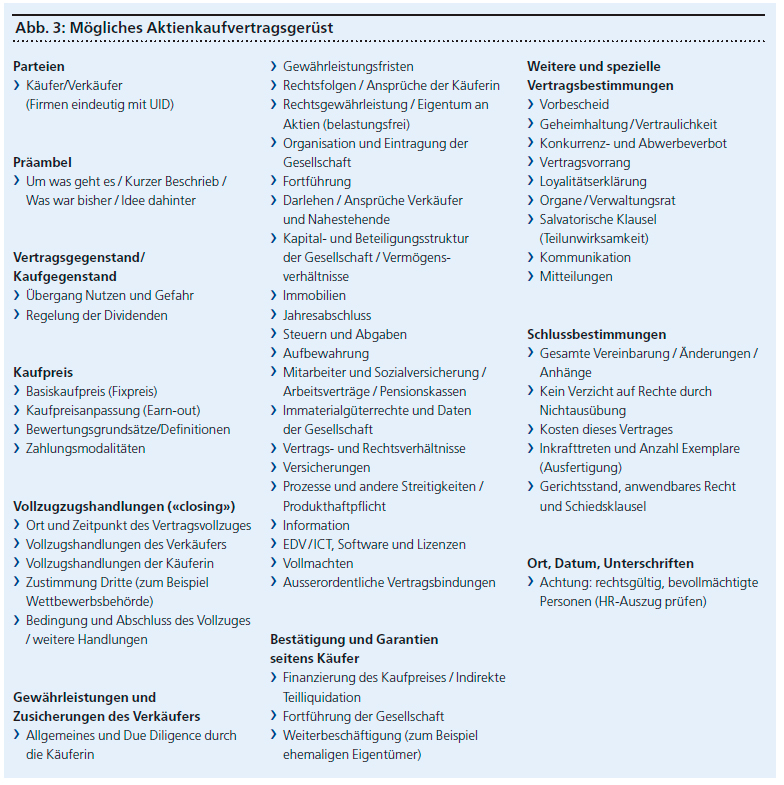

- Vertragsverhandlung und -gestaltung (deal negotiation, contract)

- Transaktion (signing, closing)

- Integration und Überwachung (post-merger integration and monitoring)

Der Prozess von der Erstbeurteilung bis und mit «closing» dauert im KMU-Umfeld gut und gerne etwa 6 bis 18 Monate, was für den Verwaltungsrat eine intensivere Belastung als üblich bedeutet. Im Folgenden soll auf die einzelnen Schritte eingegangen werden und Checklisten sollen als komprimierte «takeaways» dienen.

Suche und Erstbeurteilung

An ein konkretes Objekt gelangt man auf verschiedene Art und Weise, zum Beispiel im Rahmen einer langjährigen Zusammenarbeit mit dem «Target», Direktansprache (oft mit dem Ziel einer bilateralen bzw. exklusiven Verhandlung) oder einer (öffentlichen) Auktion, in welcher mehrere potenzielle Interessenten mitbieten werden. Für die Objektsuche im KMU- Umfeld existieren verschiedene Online (zum Beispiel Internetmarktplatz für Unternehmensnachfolgen)- und Offline (zum Beispiel Branchenzeitschrift, Unternehmernetzwerk einer Bank)-Plattformen.

Zudem gibt es zum Beispiel Treuhandbüros, welche sich auf M&A-Transaktionen spezialisiert haben – die Pflege des Netzwerkes (zum Beispiel Konferenzen, Branchenverbände) und die generelle Interessensbekundung im persönlichen Umfeld kann hier hilfreich sein. Wieso auch nicht Social Media verwenden und konkret formulieren («posten»), dass man auf der Suche nach einer Firma zur Übernahme oder Nachfolgeregelung ist?

Ist ein (oder sind mehrere) Objekte gefunden, ist eine Erstbeurteilung durchzuführen. Passt dies in unsere Strategie? Sind ähnliche Unternehmenskulturen vorhanden? Welchen Ruf hat das Objekt? Passt mir das Gegenüber (Verkäufer, Investor)? Was sagt mein Bauch? Stichwort Synergien: diese sind oft sehr schwer zu beziffern und nach dem Deal zu kontrollieren. Wie wird die Transaktion beurteilt, wenn die Synergien ausgeblendet werden?

Absichtserklärung

Oft lässt sich mit dem Gegenüber nach einer schriftlichen Geheimhaltungserklärung (NDA, non-disclosure agreement) inklusive Nicht-Abwerbeklausel von Mitarbeitern eine Absichtserklärung (LOI, letter of intent) unterzeichnen, in welcher sich die groben Züge des «Deals» zum Beispiel inklusive einer ersten «Schuhnummer» des Preises festhalten lassen. Wenn möglich ist eine Exklusivität für eine gewisse Zeitspanne auszuhandeln. Oft Bestandteil des LOI ist eine Regelung darüber, welche Partei welche Kosten trägt und was die Konsequenzen bei einem Verhandlungsabbruch sind (zum Beispiel Strafzahlung). Ein Zeitplan und der Ablauf der DD (due diligence) sind ebenfalls zu definieren.