Das Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF) ist am 1. Januar 2020 in Kraft getreten. Fast alle Kantone haben ihre Gesetzgebung deshalb entsprechend angepasst. Die restlichen Kantone werden Anfang 2020 folgen. Einige obligatorische Massnahmen sind aber für alle Kantone mit dem Steuerharmonisierungsgesetz (StHG) per 1. Januar 2020 bereits in Kraft getreten.

Die Umsetzung der STAF schafft ein international konformes, wettbewerbsfähiges Steuersystem und leistet zusätzlich einen Beitrag zur Sicherung der AHV-Renten. Steuerprivilegien für überwiegend international tätige Unternehmen werden abgeschafft. Es gelten für alle Unternehmen die gleichen Besteuerungsregeln. Um die höhere Steuerbelastung für betroffene Unternehmen moderat zu halten, verabschiedete das Parlament im Rahmen der STAF diverse Massnahmen für steuerliche Entlastungen. Von diesen Möglichkeiten profitieren nicht nur Unternehmen mit Auslandbezug, sondern auch Schweizer Unternehmen. Zudem haben die meisten Kantone entschieden, ab 2020 die ordentlichen Gewinnsteuersätze zu senken.

Steuerliche Massnahmen

Ob KMU direkt von den Massnahmen profitieren können, ist im Einzelfall zu beurteilen. Zu einer privaten steuerlichen Mehrbelastung für den klassischen Klein- und Mittelunternehmer führt die Erhöhung der Teilbesteuerung von Dividenden. Auf Bundesebene beträgt der Steuersatz 70 Prozent, auf Kantonsebene mindestens 50 Prozent. Die Kantone müssen nicht alle Massnahmen zwingend einführen. Jeder Kanton kann aufgrund seiner im Kanton ansässigen Unternehmen sowie seiner finanziellen Möglichkeiten und Bedürfnisse eigenständig entscheiden, welche optionalen Massnahmen im jeweiligen kantonalen Steuergesetz eingeführt werden sollen. Nachfolgend werden die zwei Massnahmen zusätzlicher Abzug für Forschung und Entwicklung sowie Erhöhung der Teilbesteuerung auf Dividenden näher betrachtet.

Zusätzlicher Abzug für F & E

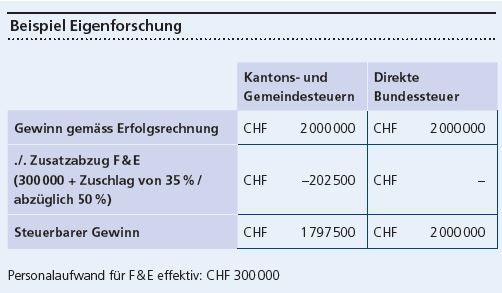

In der Schweiz hat die Forschung und Entwicklung (F & E) einen hohen Stellenwert. Viele KMU sind diesbezüglich hervorragend aufgestellt und ihre wirtschaftlichen Aktivitäten profitieren von starken Innovationen. Das Parlament hat deshalb entschieden, diesen Unternehmen ein effizientes Steuertool an die Hand zu geben. Bei Aufwendungen für F & E, die im Inland getätigt werden, kann neu steuer-lich mehr Aufwand geltend gemacht werden, als tatsächlich angefallen ist. Diese Massnahme gilt sowohl für natürliche als auch für juristische Personen. Die Kantone können einen Zusatzabzug von 50 Prozent des tatsächlichen Aufwands steuerlich zulassen, wobei sie auch eine tiefere beziehungsweise keine Entlastung in ihrem Steuergesetz vorsehen können. Die Kosten für F & E müssen zwingend im Inland anfallen und es wird zwischen Eigenforschung und Auftragsforschung (durch Dritte) unterschieden. Bei der Eigenforschung bildet der Personalaufwand für F & E mit einem Zuschlag von 35 Prozent für Miete, Strom etc. die Berechnungsgrundlage. Bei der Auftragsforschung wird als Basis 80 Prozent des Aufwands durch Dritte verwendet. Davon wird schliesslich der steuerlich abzugsfähige Zusatzaufwand (maximal 50 Prozent) berechnet.

Die Definition von F & E ist im Bundesgesetz zur Förderung von Forschung und Innovation festgelegt. Die Attraktivität für KMU hängt davon ab, ob und wie hoch der entsprechende Kanton die zusätzliche Entlastung festlegt. Es gilt der Grundsatz: je höher, desto besser. Die meisten Kantone sehen aktuell einen Maximalabzug von 50 Prozent vor. Grundvoraussetzung ist aber wie erwähnt, dass Aufwendungen für F & E im Inland anfallen. Es sind jedoch nicht alle Einzelheiten durch das Gesetz geregelt. Werden die Kantone diese Aufwendungen begrenzen oder restriktiv auslegen? Werden die Unternehmen angehalten, zusätzliche administrative Informationen zu liefern, wie beispielsweise eine Liste mit den F & E-Mitarbeitenden, um die Personalkosten geltend zu machen? Die Schweizerische Steuerkonferenz (SSK) hat bereits im Januar ein erstes Kreisschreiben veröffentlicht, das die interkantonale Steuerausscheidung von Gesellschaften regelt, welche die in der STAF vorgesehenen Abzüge beanspruchen. Ein weiteres Kreisschreiben sollte bald folgen.